Fuente: CLIVE part of XENETA

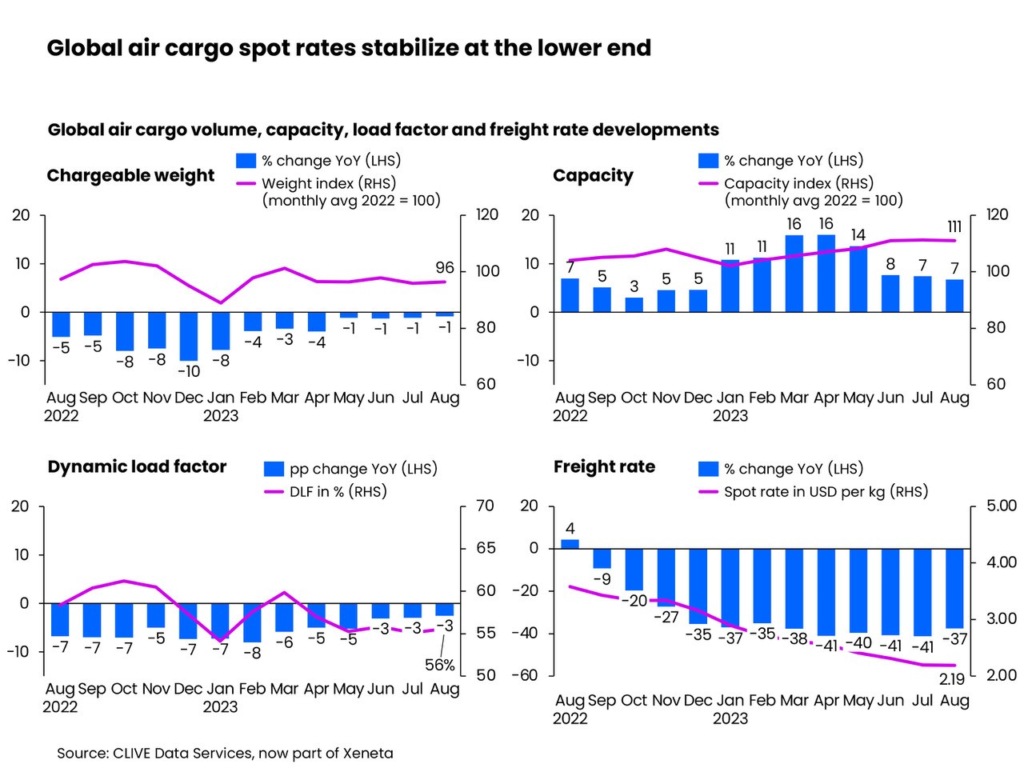

La tarifa spot promedio de carga aérea mundial se estabilizó en US$ 2,19 por kg en agosto, su nivel más bajo desde el inicio de la pandemia, mismo mes en el que el peso cobrable (Chargeable Weight) registró una caída del -1% por cuarto mes consecutivo, según el último análisis semanal del mercado. de CLIVE Data Services, parte de Xeneta.

Si bien los exportadores y agentes de carga continúan beneficiándose de la caída generalizada de las tarifas de flete aéreo para carga general, el aumento de los precios del combustible para aviones (aumentando un 21% mes tras mes) debería preocupar a un mercado ya contraído.

En agosto la capacidad global de carga aérea aumentó un +7% interanual, mientras que el análisis del factor de carga dinámico (dynamic load factor) global de CLIVE, que mide el factor de carga en función de las perspectivas de volumen y peso de la carga transportada y la capacidad disponible, subió un +1% con respecto al año anterior, ubicándose en el 56%. Sin embargo, vale la pena señalar que el factor de ocupación global (global load factor) de agosto siguió cayendo año tras año, un -3% comparado con el nivel del año pasado. Una demanda global más débil y el aumento de la capacidad fueron las principales razones detrás de esto.

Estos datos empañan algunos informes de la industria sobre un ligero aumento en la demanda en agosto, lo que genera esperanzas de un aumento en los volúmenes durante los últimos cuatro meses del año.

«Estamos percibiendo señales de que podrían pasar algunos trimestres más antes de que veamos más demanda a nivel global«, dijo Niall van de Wouw, director de transporte aéreo de Xeneta.

“Agosto fue muy tranquilo, como julio, y no vemos señales significativas desde un punto de vista cualitativo o cuantitativo de que se produzca un pico en la demanda de capacidad este año. Es posible que haya algunas solicitudes de vuelos chárter a principios de la temporada alta, pero están respaldadas por muy poca demanda. Las tarifas (bajas) y el plazo limitado que busca la demanda indican que no están demasiado preocupados en este momento por obtener la capacidad requerida cuando realmente la necesitan”, señala Niall.

“El mercado parece haberse estabilizado, pero aún hay mucha incertidumbre, y no sólo en el caso del transporte aéreo. Tampoco se registró un pico para el mercado marítimo, que normalmente precede al mercado de carga aérea en un par de meses. Incluso hay salidas en blanco programadas antes del período de la Semana Dorada.”

“A medida que se retire capacidad del mercado en la segunda quincena de octubre, es probable que haya una presión al alza sobre las tarifas de flete aéreo, pero ya será tarde para impactar positivamente en el desempeño de la industria en 2023. Las señales para el resto del año no son buenas, dado que las perspectivas macroeconómicas no han mejorado”, añadió van de Wouw.

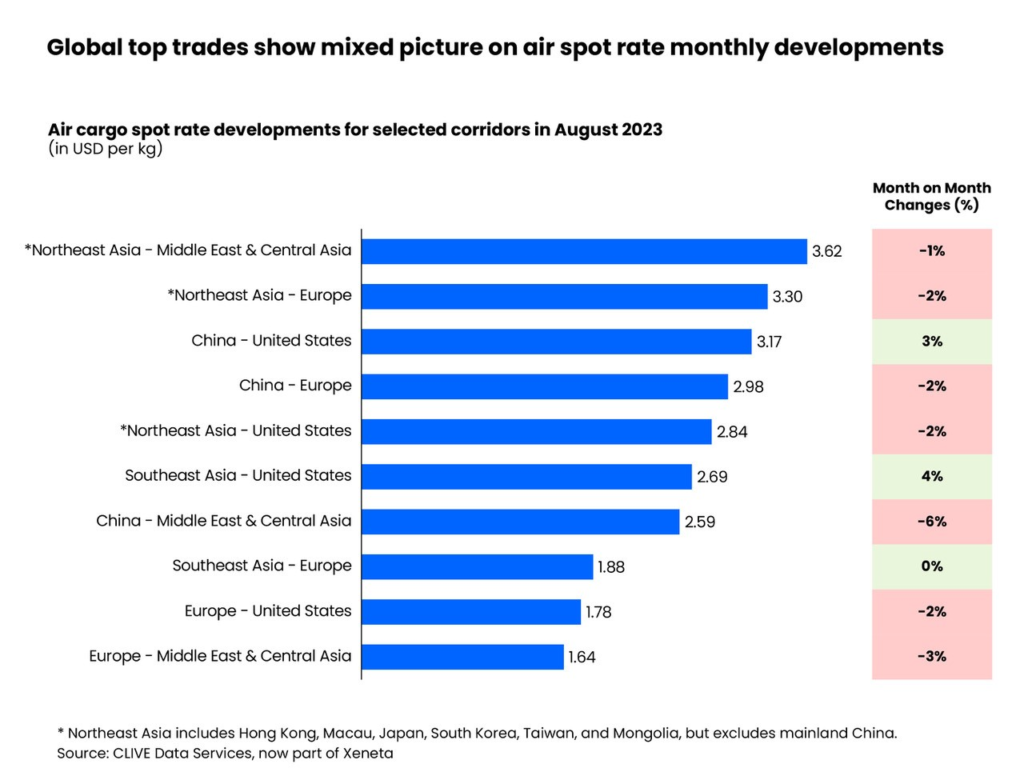

Las tarifas promedio para la carga aérea en agosto cayeron hasta US$ 2,13 por kg en las dos primeras semanas del mes, aunque esto varía según la ruta que se analice. De las 10 principales rutas comerciales evaluadas el mes pasado, sólo China-Estados Unidos y el Sudeste Asiático-Estados Unidos registraron un crecimiento, con tarifas spot de carga aérea de un +3% y un +4% respectivamente en estos corredores. Esto se atribuye a una economía estadounidense más resistente, con fuertes ventas minoristas y, hasta cierto punto, también a una recuperación retrasada de la capacidad de pasajeros entre Estados Unidos y China, que está creciendo a un ritmo mucho más lento que Europa-China.

Aun así, debido a la escasez de capacidad provocada por diversas cuestiones geopolíticas, las tarifas spot del transporte aéreo (excluyendo el noreste de Asia a Medio Oriente y Asia central, así como del noreste de Asia a Europa, China a los EE. UU. y China a Europa) se mantuvieron muy elevadas, aún con un aumento de alrededor del +55% desde sus niveles prepandémicos.

De cara al futuro, el mercado de contenedores de carga marítima podría arrojar algo de luz sobre hacia dónde se dirige el mercado de carga aérea, dado que el mercado marítimo tiende a comenzar su temporada alta anual unos meses antes del ciclo de carga aérea. Hasta ahora, el mercado mundial de contenedores marítimos no ha mostrado ninguna tendencia significativa en la temporada alta.

“La industria de carga aérea está asumiendo las condiciones del mercado y ni siquiera las restricciones actuales y planificadas que vemos sobre los buques portacontenedores que se mueven a través del Canal de Panamá probablemente proporcionen un aumento notable en los volúmenes de carga aérea. Se mire como se mire, el crecimiento de la demanda simplemente no existe en el momento actual ni en el futuro previsible. Sin duda, los exportadores se verán tentados a cerrar más acuerdos a más largo plazo porque la nivelación de los volúmenes y la inminente caída de parte de la capacidad significa que el mercado puede no mejorar comparado con lo que está ahora para los compradores de capacidad”, concluyó Niall van de Wouw.

Air Cargo Latin America

{kind=link}