Fuente: CLIVE Data Services, parte de Xeneta

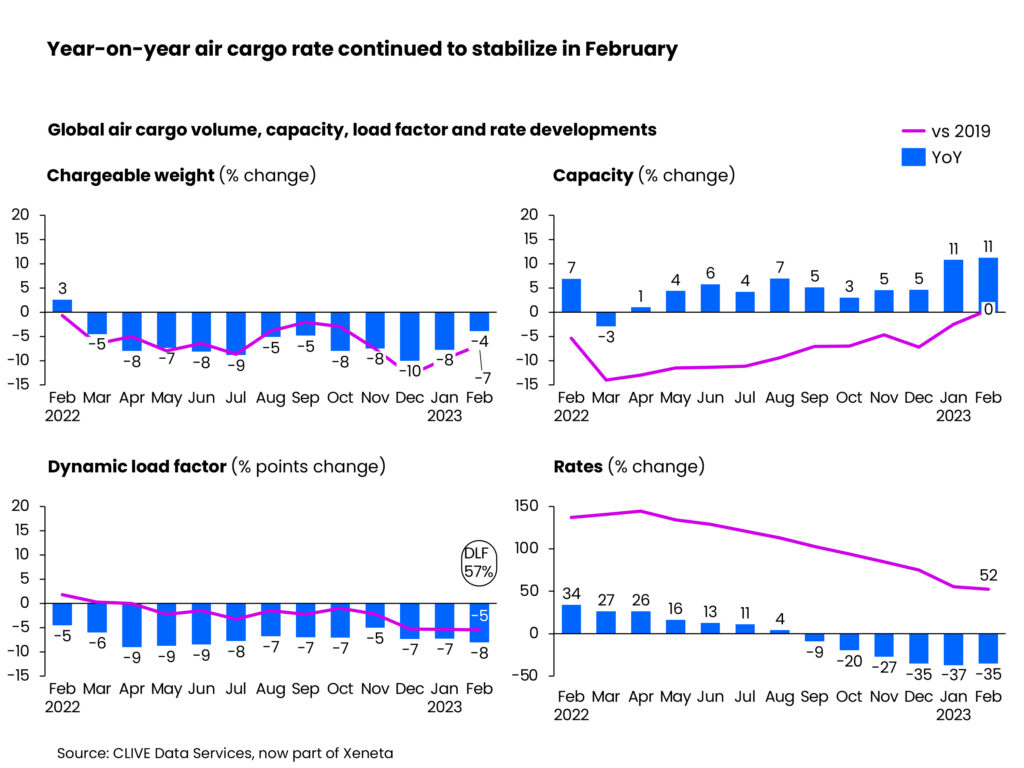

Los volúmenes globales de carga aérea cayeron un -4% interanual en febrero, ya que la capacidad de carga disponible superó el nivel previo a la pandemia por primera vez en cuatro años, según el último análisis de mercado semanal de CLIVE Data Services, parte de Xeneta.

La capacidad global de carga aérea aumentó por undécimo mes consecutivo en febrero, un 11% más que en el mismo período del año pasado. La tarifa spot promedio de flete aéreo mundial de US$ 2,73 por kg disminuyó un -35% interanual, pero se mantuvo un 52% por encima del nivel anterior al COVID-19 observado en 2019.

Niall van de Wouw, director de carga aérea de Xeneta, dijo que los datos más recientes significan que es hora de que la industria deje de lado las comparaciones anteriores a Covid y reconozca una nueva línea de base para el crecimiento del mercado de carga aérea. “CLIVE Data Services fue uno de los primeros analistas de la industria en comparar los datos con el nivel previo a la pandemia porque en ese momento se necesitaba una comparación para medir con precisión el desempeño de la carga aérea. Pero la fascinación y la retórica en torno a las tarifas de flete aéreo que se remontan al nivel de 2019 deben reemplazarse en función de los componentes inflacionarios que vemos ahora. Mencione un servicio o producto que adquirió hace cuatro años y por el que todavía está pagando el mismo precio. La industria de la carga aérea debe centrarse en el origen del crecimiento porque los volúmenes de carga aérea general han experimentado un crecimiento negativo durante cuatro años y, según los dos primeros meses de 2023, siguen siendo -8% en términos de peso facturable (CW) en comparación con hace cuatro años. Ese no es un mercado en crecimiento”, dijo, y agregó que 2019 también fue un año relativamente débil para la carga aérea después de un 2018 próspero.

“Los volúmenes no están ahí, los vuelos están menos llenos y habrá más capacidad en abril a medida que comiencen los horarios de vuelos de verano, por lo que no veo cambios fundamentales que ayuden a las condiciones actuales del mercado. Existe la esperanza y la expectativa de que los volúmenes aumenten en el tercer trimestre a medida que las empresas se reponen, pero cuando hablo con los transportistas, no escucho a nadie decir que enviarán más carga aérea. Si llega el reabastecimiento, muchos cargadores buscarán primero utilizar modos de transporte más baratos y, desde donde estamos ahora, incluso si hay un impulso, aún podríamos ver un crecimiento general cero para la carga aérea general más adelante en el año”, agregó el ejecutivo.

El mercado, dijo, será especialmente difícil para las empresas de Handling (Handling Agents) que dependen de los volúmenes que pasan por sus instalaciones.

Para mitigar los ruidos creados por el comienzo del Año Nuevo Lunar de este año, los últimos datos de peso facturable (CW) global de CLIVE también se calcularon en función de las cifras de enero y febrero. Esto mostró una caída interanual del -6% en los primeros dos meses de 2023. El factor de carga (Load Factor) dinámica promedio global, que mide el factor de carga considerando las perspectivas de volumen y peso de la carga volada y la capacidad disponible, se situó en 57% en febrero, un -8% menos que en el mismo mes del año pasado.

La escasez de mano de obra y la acción industrial continuaron presentando desafíos para la industria global de carga aérea. Las recientes huelgas en los aeropuertos alemanes el 17 de febrero tuvieron un profundo impacto en la capacidad de carga aérea. La capacidad de carga de salida de Frankfurt el viernes 17 de febrero cayó un 60% en comparación con la semana anterior.

El mercado de carga aérea a menudo ve un aumento en los envíos de flores dos semanas antes del Día de San Valentín, como fue el caso este año, pero en diferente medida en diferentes rutas comerciales. Los elevados costos de transporte, fertilizantes y mano de obra, así como los consumidores afectados por la crisis del costo de vida, redujeron los volúmenes de carga desde Kenia y Etiopía hasta Ámsterdam, por ejemplo. Estos estaban por debajo de los niveles observados en tres de los últimos cuatro años. Sin embargo, los consumidores estadounidenses parecen sentir menos la inflación, ya que los volúmenes de carga de flores desde Colombia y Ecuador a Miami se mantuvieron fuertes, superando los últimos cuatro años.

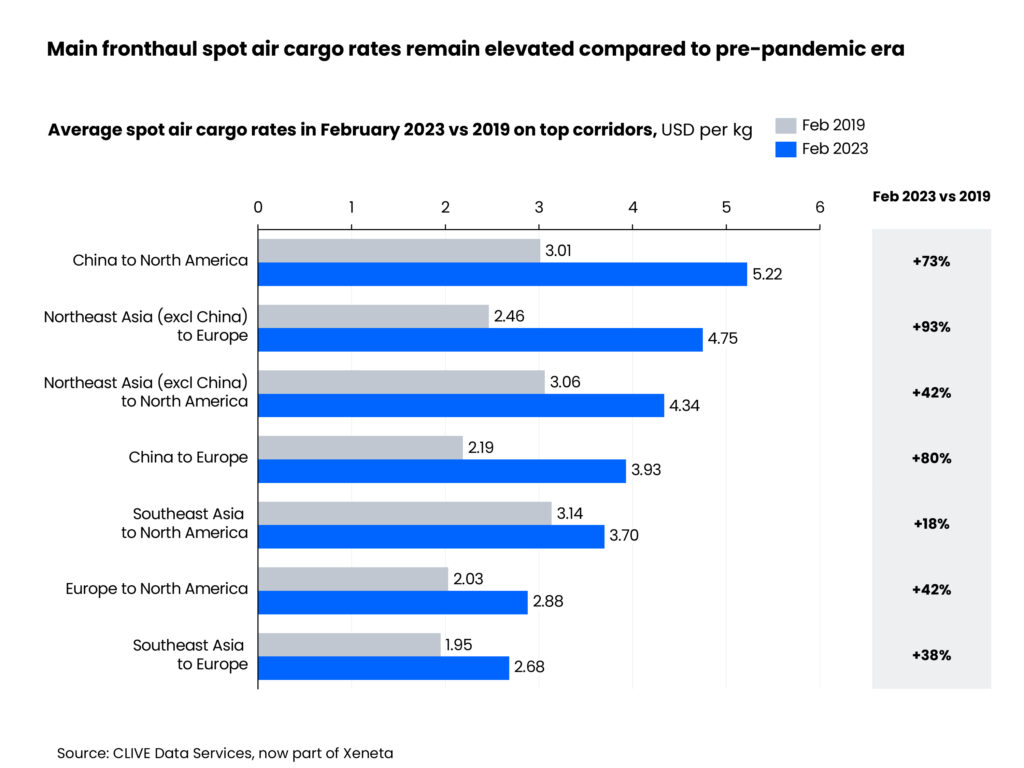

En las rutas de APAC a Europa, la tarifa spot promedio fue de US$ 3,84 por kg en febrero, un -9% menos que el mes pasado y un -48% con respecto al año anterior, pero se mantuvo un 74% por encima del nivel previo a la pandemia. A nivel de subregión, la tarifa spot de febrero desde el sudeste asiático a Europa cayó un considerable -63% respecto al año pasado, a US$ 2,68 por kg, solo un 38% por encima del nivel previo a la pandemia, mientras que las tarifas spot desde China y otros países del noreste de Asia (como Hong Kong, Japón y Corea del Sur) permanecieron elevadas, en US$ 3,93 por kg y US$ 4,75 por kg respectivamente. Debido a la escasez de capacidad y al aumento de los costos operativos en estas rutas, las tarifas de flete aéreo fueron un 80% y un 93% superiores a los niveles previos a la pandemia.

La tarifa de flete aéreo de APAC a América del Norte de US$ 4,42 por kg en febrero disminuyó un -6% con respecto al mes pasado y un -60% con respecto al año anterior. En comparación con el flete aéreo de APAC hacia Europa, la tarifa de APAC a América del Norte fue solo un 47% superior al nivel previo a la pandemia. Dado que el cierre del espacio aéreo ruso tiene un impacto limitado en este corredor, las tarifas de flete aéreo desde el noreste de Asia (excl. China) y el sudeste asiático fueron de US$ 4,34 por kg y US$ 3,70 por kg respectivamente, solo un 42% y un 18% por encima de las tarifas previas a la pandemia. Pero la tarifa spot saliendo de China se mantuvo muy elevada en US$ 5,22 por kg, un 73% más que el nivel anterior a Covid.

En el corredor de Europa a América del Norte, la tarifa spot de flete aéreo promedio de febrero fue de US$ 2,88 por kg, una caída del -6% con respecto al nivel del mes pasado y del -40% con respecto al año anterior, pero se mantuvo un 42% por encima del nivel previo a la pandemia.

“La estabilización del mercado está creando una nueva línea de base. Es hora de dejar de lado las comparaciones anteriores a Covid, y ahora reflejaremos esto en nuestro propio análisis de datos semanales de marzo de 2023”, concluyó van de Wouw.

Air Cargo Latin America

{kind=link}