Fuente: CLIVE Data Services

Los datos de rendimiento del mercado de carga aérea general, ajustados estacionalmente para julio de 2022, muestran una desaceleración continua del volumen, del load factor (factor de carga), de la capacidad y de las tarifas de carga aérea a medida que el impacto de las incertidumbres económicas y políticas en el comercio mundial continúa pesando sobre la industria.

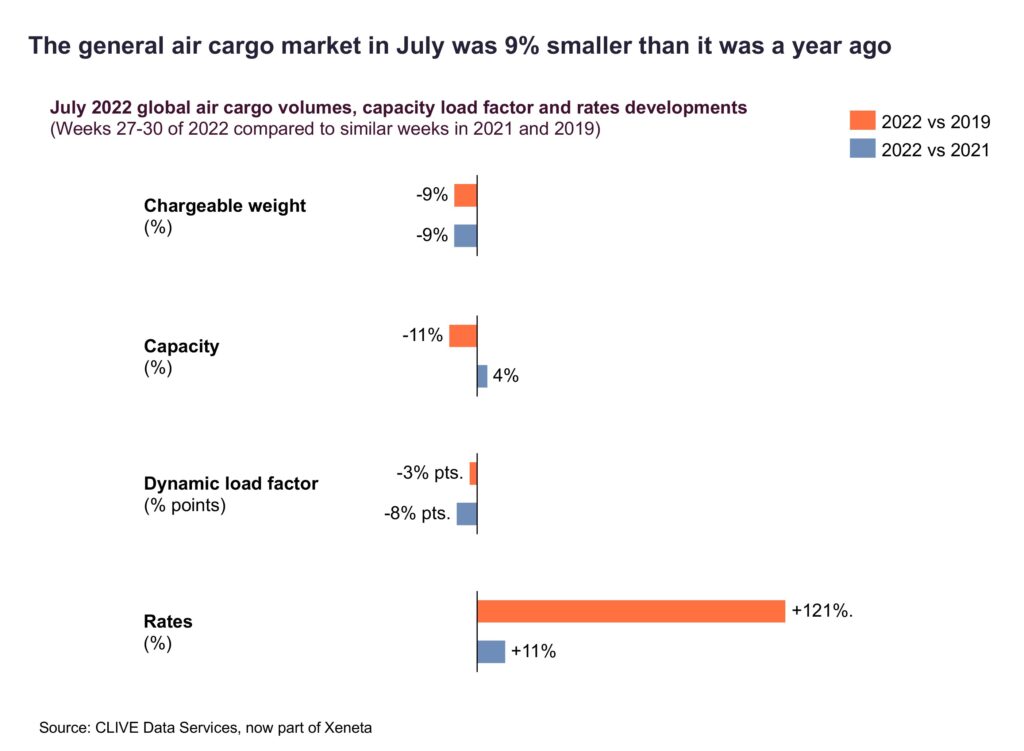

El informe semanal de inteligencia de mercado de CLIVE Data Services, ahora parte de Xeneta, muestra que los volúmenes cayeron un -9% en el primer mes del tercer trimestre en comparación con el 20 de julio de 2021. La demanda también bajó un -9% frente al mismo mes de 2019. El crecimiento de la capacidad se desaceleró a solo +4% sobre el nivel de julio de 2021 y fue de -11% comparado con julio 2019. Esto hizo que la medida del «factor de ocupación dinámica» de CLIVE cayera -8% año tras año, registrando una ocupación del 58%.

Las tarifas de carga aérea también continuaron cayendo en julio, en relación con los análisis interanuales de junio de 2022, informa CLIVE, aunque se mantienen en +121% frente a julio de 2019 y +11% en comparación con el mismo mes del año anterior.

La desaceleración en el mercado global de carga aérea desde marzo de 2022 continúa, dijo Niall van de Wouw, fundador de CLIVE y ahora director de carga aérea de Xeneta, sin tregua en la multitud de interrupciones fuera del control de la industria. Desde las incertidumbres causadas por la continua guerra en Ucrania hasta la creciente crisis del «costo de vida» y su impacto en los presupuestos de los hogares y el rendimiento empresarial. Los últimos informes en los Países Bajos, por ejemplo, muestran que los precios de los supermercados para comestibles son un 20% más altas en promedio, en comparación con hace 11 meses; impactando aún más el gasto discrecional de los consumidores. Por otro lado, las aerolíneas y los aeropuertos continúan sufriendo graves desafíos operativos debido a la escasez significativa de personal de tierra.

Niall van der Wow, CEO de CLIVE, comento: «Hay muchas nubes oscuras que se ciernen sobre la industria de la carga aérea dado el estado del mundo en este momento. Los volúmenes son moderados, y aunque las tarifas de carga aérea siguen siendo elevadas, se están relajando lenta pero seguramente hacia los niveles anteriores a Covid. Desde el punto de vista de las tarifas, los indicadores sugieren que el mercado aún no ha tocado fondo. Está claro que las aerolíneas están siguiendo el mercado muy de cerca para asegurarse de que están desplegando sus activos de la mejor manera posible porque el mercado se está moviendo rápidamente. Ya hemos visto a los cargueros alejarse de las rutas transatlánticas.”

“En enero, las tarifas fueron de +156% en comparación con el mismo mes de 2019. Ahora esta cifra es del 121% o una reducción del 35% a escala global. En el Atlántico, la disminución de las tarifas de carga aérea que informamos para los tres meses anteriores de 2022 continúaen julio. Si bien esto será en parte estacional, el ligero aumento en el load factor a través del Atlántico en relación con junio, del 58% al 61%, podría ser el resultado de que los transportistas y forwarders han redirigido las operaciones de carga a otras rutas, lo que aumenta el load factor para los vuelos restantes en estas rutas«, agregó van der Wow.

Air Cargo Latin America

{kind=link}