Fuente: XENETA

El comienzo sorprendentemente positivo del mercado mundial de carga aérea en 2024 continuó en febrero, con un segundo mes consecutivo de crecimiento de dos dígitos en la demanda y un repunte en las tarifas spot, según el último análisis de mercado semanal de Xeneta.

Tras el crecimiento del 11% en volúmenes en enero, febrero también vio una curva ascendente para las aerolíneas y los freight forwarders, con una demanda que aumentó un 11% año tras año. Como reflejo de esta mejora, en lo que tradicionalmente es una época del año más lenta para los volúmenes de carga aérea, la tarifa spot promedio de carga global en febrero aumentó a USD 2,29/kg, un +2% con respecto al mes anterior.

Este aumento es inusual en comparación con las tendencias prepandémicas durante los mismos períodos. Tradicionalmente, las tarifas spot de carga aérea tienden a disminuir luego de la finalización de la temporada alta de fin de año, así como en el período inmediatamente posterior al Año Nuevo Lunar, para luego recuperarse hacia las temporadas navideñas de fin de año.

Niall van de Wouw, director de transporte aéreo de Xeneta, comentó: “Es un comienzo de año sorprendente desde la perspectiva del volumen, con una demanda mucho mayor que hace un año. En general, no esperaríamos ver un aumento de las tarifas en esta época del año. Es probable que esto esté relacionado con la perturbación del Mar Rojo, pero no es el único factor”.

“Las señales sugieren que la inflación no se está enfriando porque los consumidores siguen gastando. Lo que impulsa el transporte aéreo no es cuánto gastan, sino dónde gastan. Las tendencias indican que más consumidores están comprando en plataformas de comercio electrónico y la naturaleza intercontinental de estos negocios, así como la velocidad con la que se espera que realicen entregas, está beneficiando a la carga aérea. Para algunas aerolíneas, el comercio electrónico representa ahora más del 50% de sus ingresos saliendo de Asia Oriental”, agrega van de WOW.

Resta esperar a ver qué impacto tendrán los horarios de verano de las aerolíneas y qué sucederá a continuación en el Mar Rojo. Ciertamente, la expectativa es ver nuevamente una presión a la baja sobre las tarifas una vez que regrese la capacidad del verano en el hemisferio occidental, así como en China, donde la recuperación de los viajes aún continúa.

En consecuencia, la caída interanual de la tarifa spot de carga aérea global alcanzó en febrero su nivel más bajo desde octubre de 2022: -14%.

El crecimiento del tráfico mundial de carga aérea en febrero, medido en peso cobrable (CW), aumentó +10% mes a mes, elevando el factor de carga (load factor) en +4%, llegando al 60% en febrero, mientras que la capacidad global de carga aérea se mantuvo relativamente sin cambios comparada con el mes anterior.

El aumento en la tarifa spot promedio de carga general en febrero, así como la tendencia al alza en el volumen durante los primeros dos meses de 2024, probablemente fue impulsado por el crecimiento sustancial de la demanda, causado por la interrupción del flujo marítimo en el Mar Rojo y la demanda de comercio electrónico de Porcelana. Algunos operadores incluso impusieron embargos a corto plazo sobre el tráfico de importación procedente de Asia durante febrero para ayudar a eliminar los retrasos causados por el repentino aumento de los volúmenes de carga aérea, ya que el crecimiento de la demanda superó por cuarto mes consecutivo el crecimiento de la oferta mundial de carga (+5% interanual) durante el mes de febrero.

El conflicto en el Mar Rojo continúa afectando el transporte marítimo de contenedores, produciendo un efecto positivo en el cambio modal a favor de la carga aérea. Las recientes caídas en las tarifas spot de contenedores marítimos también se vieron afectadas por una caída en la confiabilidad de los horarios marítimos para el comercio entre Asia y Europa, que se registró en un 39,4% en enero, el nivel más bajo desde octubre de 2022, según Sea Intelligence. Esto ha contribuido aún más al fuerte aumento de la demanda de carga aérea en este corredor para los exportadores que desean y pueden soportar el mayor costo del transporte aéreo para mantener la resiliencia de sus cadenas de suministro.

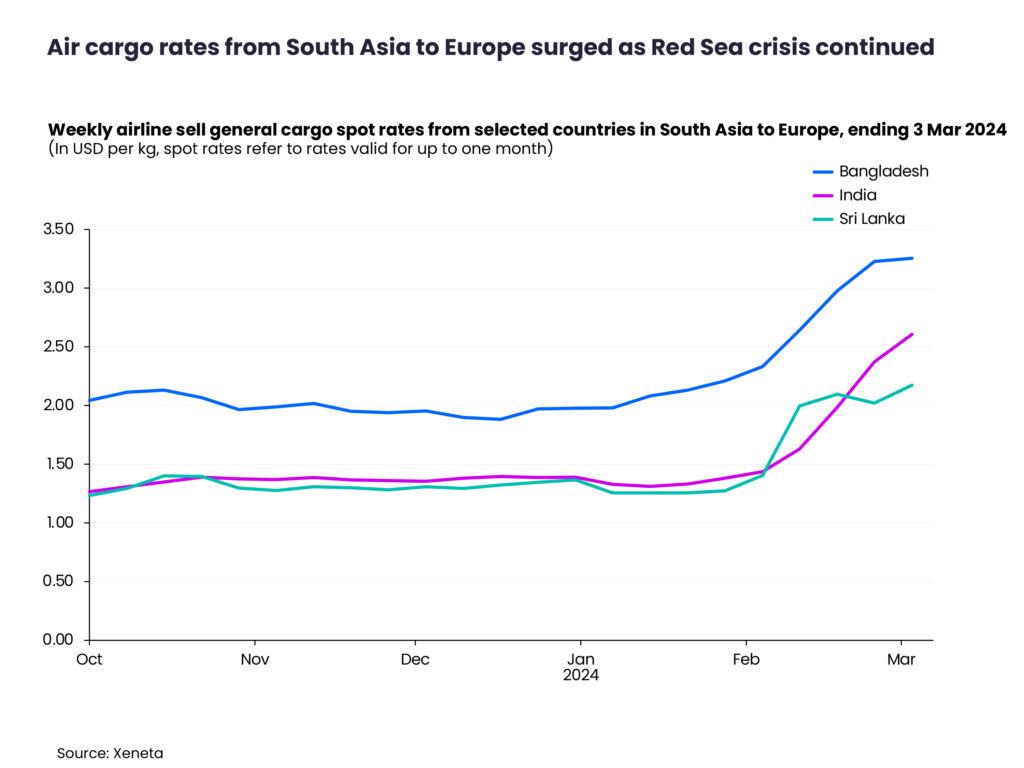

En febrero, el mercado del sur de Asia a Europa lideró el crecimiento de las tarifas spot mes a mes. La situación en el Mar Rojo provocó que la demanda de carga aérea en este comercio aumentara un +18% respecto al mes anterior, un mes por detrás del crecimiento de la demanda de los mercados de China y Vietnam a Europa. En consecuencia, la tarifa spot promedio desde el sur de Asia a Europa aumentó un +34% mes a mes, a USD 2,15 por kg en febrero.

Si analizamos el mercado de carga general a nivel nacional, India, Bangladesh y Sri Lanka experimentaron aumentos significativos en sus tarifas spot de carga general, que aumentaron un considerable +81%, +40% y +55% respectivamente en la semana que finalizó el 3 de marzo, en comparación con cuatro semanas antes, impulsado por la fuerte demanda de prendas de vestir de estos mercados. Al igual que en el mercado emisor del sur de Asia, la tarifa spot promedio de China a Europa aumentó un +11% mes a mes, a US$ 3,67/kg en febrero, pero las vacaciones durante el Año Nuevo Lunar provocaron una disminución del 9% en la tarifa spot, a US$ 3,47/kg en la semana que finalizó el 3 de marzo.

Respecto a la tarifa spot de carga aérea desde China a EE.UU., esta aumentó a US$ 4,12/kg en febrero, representando un incremento del +15% respecto a enero.

A medida que el aumento del comercio electrónico transfronterizo continúa impulsando la demanda de carga aérea, particularmente desde Guangzhou y Hong Kong, la inteligencia de mercado indica que algunos exportadores que transitan por estos lugares ahora están considerando, y comenzando a utilizar, centros alternativos para eludir las limitaciones de capacidad causadas por el auge del comercio electrónico.

“Nuestras conversaciones con los exportadores sugieren que muchos de ellos están buscando reducir el riesgo de sus cadenas de suministro, evitando las rutas que ahora están tan dominados por los gigantes del comercio electrónico. Esto se reduce a simples matemáticas para los exportadores. Si es un minorista de ropa y la primavera se acerca en Europa, querrá tener sus productos de temporada en la tienda para el período de mayor demanda. Si están atrapados en un contenedor marítimo, debido a los plazos de entrega más largos, y se pierde esta oportunidad, la rebaja posterior en el precio de venta del producto probablemente sea mayor que el costo de cambiar del transporte marítimo al aéreo. Esto está dando forma al mercado, pero también sabemos que probablemente nos volverá a sorprender en las próximas semanas”, afirmó van de Wouw.

En comparación con los “lanes” anteriores mencionados, las tarifas spot de carga aérea de Europa a EE.UU. experimentaron el menor crecimiento mes a mes (+5%), llegando a los US$ 2,05/kg en febrero.

Las aerolíneas, los freight forwarders y los exportadores ahora seguirán de cerca las tendencias del mercado, mientras las aerolíneas se preparan para lanzar sus horarios de verano a finales de marzo. Esto afectará específicamente al mercado de carga aérea transatlántica, que tradicionalmente ve un aumento de capacidad de alrededor del 50% debido al aumento de la capacidad de bodega en los vuelos de pasajeros durante los meses pico de verano.

Como en años anteriores, se espera que este cambio ejerza presión a la baja sobre las tarifas de carga aérea en los lanes entre Europa y América del Norte, así como sobre los flujos de carga aérea que utilizan los centros europeos como puntos de tránsito, como los del subcontinente indio y los mercados del Sudeste Asiático para América del norte.

Air Cargo Latin America

{kind=link}