Fuente: Xeneta

Los volúmenes mundiales de carga aérea y las tarifas ad-hoc aumentaron marginalmente en octubre, pero la demanda general se mantuvo débil, lo que disminuyó la esperanza de un tradicional aumento de los ingresos de fin de año para las aerolíneas y los agentes de carga, según el último análisis de mercado semanal de Xeneta.

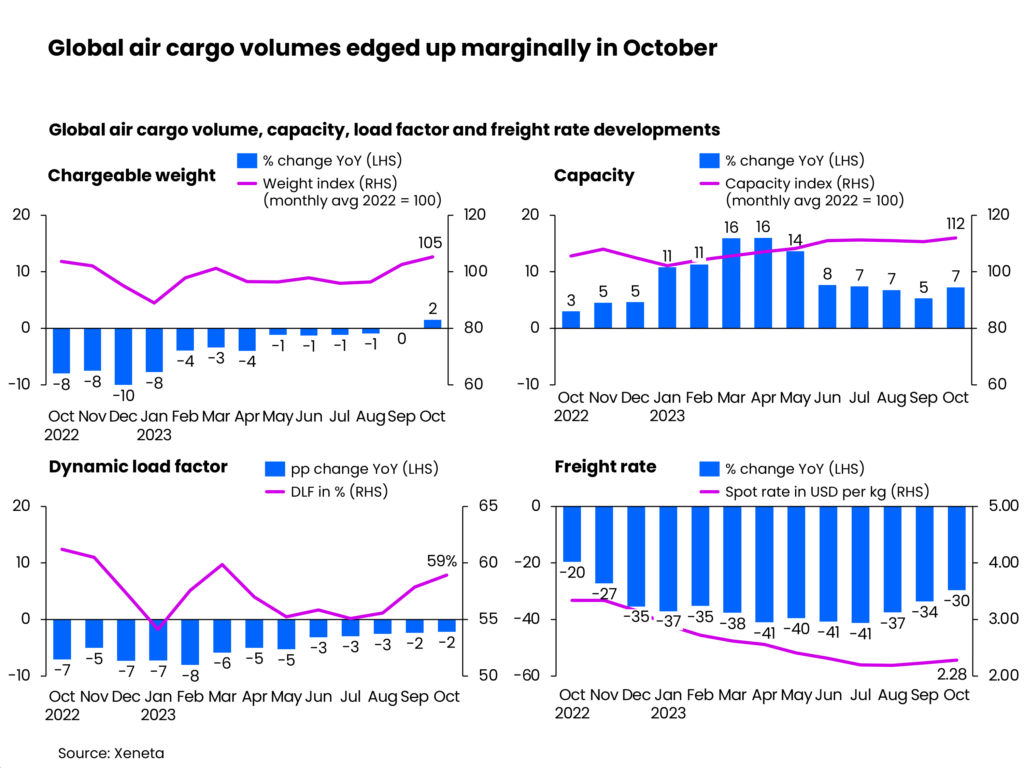

Los últimos datos de la industria muestran una mejora intermensual del +2% en los volúmenes de carga aérea en octubre, lo que fue sub-estacional en comparación con los cinco años anteriores, mientras que las tarifas ad-hoc de carga general aumentaron un 2% en comparación con septiembre, a US$ 2,28 por kg, aumentando por encima de las tarifas estacionales en las dos primeras semanas de octubre por primera vez desde mediados de mayo de 2023, antes de volver a caer por debajo del nivel estacional.

En comparación con el año pasado, la tarifa global ad-hoc de carga aérea disminuyó a su ritmo más lento: -30% en octubre. Esto se atribuye al ligero repunte de los volúmenes de carga global, así como a una desaceleración del crecimiento de la capacidad de carga en un mes en el que la capacidad global de carga volvió a su nivel prepandémico, aunque esta recuperación varía según las rutas principales.

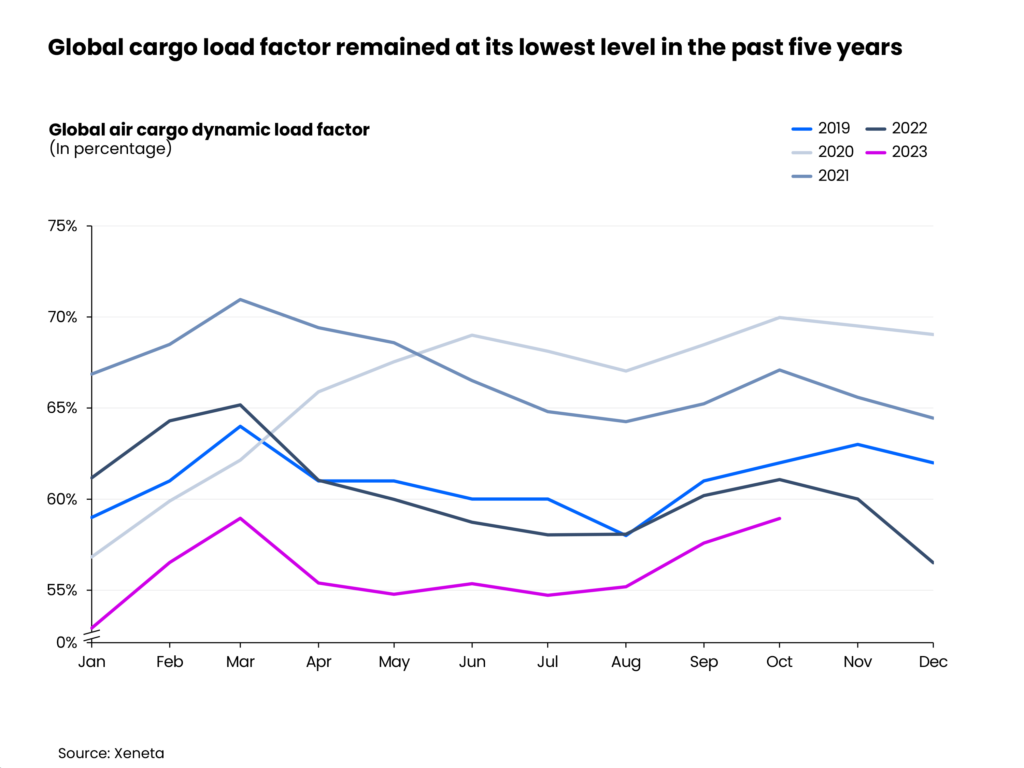

El factor de carga dinámica global, que mide las perspectivas de volumen y peso de la carga transportada y la capacidad disponible, subió al 59% en octubre, pero se mantuvo 2% por debajo del nivel de hace un año. Durante los primeros 10 meses de 2023, los factores de ocupación (load factor) se han comportado por debajo de todos los niveles mensuales correspondientes de los últimos cinco años, lo que apunta a un mercado mundial de carga aérea persistentemente débil.

“El desempeño del mercado en octubre es el que esperábamos. Fue un mes con ligeramente mayor ocupación, pero no fue motivo de mucho optimismo ni pesimismo. Las aerolíneas y los freight forwarders no esperan que la situación del mercado mejore significativamente hasta bien entrada la segunda mitad de 2024. La situación actual en Ucrania y ahora el conflicto en Israel y Gaza no harán más que aumentar estas preocupaciones. Este es un mercado volátil. Los freight forwardera todavía están adquiriendo capacidad a corto plazo, pero están vendiendo a más largo plazo. Eso es un riesgo, pero claramente los forwarders no están dispuestos a comprometerse con la capacidad debido a tanta incertidumbre”, dijo Niall van de Wouw, director de transporte aéreo de Xeneta.

En este contexto de un mercado de carga aún débil, las aerolíneas globales continuaron registrando caídas en sus ingresos de octubre, un 26% menos a nivel de la industria en general respecto al mismo mes del año pasado. Esto también se refleja en las tendencias informadas en los últimos resultados del tercer trimestre de las aerolìneas, aunque los ingresos de octubre de 2023 aún superaron las cifras prepandémicas de octubre de 2019 en un 21%.

Una de las razones de los ingresos superiores a los de 2019 es el diferencial de tarifas de flete aún más amplio. Las altas tarifas del mercado para el transporte de cargas premium y especiales se mantuvieron elevadas y aún no se normalizaron por completo, mientras que las bajas tarifas del mercado para cargas generales casi han vuelto a sus niveles previos a la pandemia.

En general, las aerolineas continuaron sufriendo el aumento de los costos operativos. Los costos del combustible para aviones se mantuvieron elevados, con las tarifas spot del combustible para aviones de la Costa del Golfo de EE.UU. en las primeras tres semanas de octubre un 55% por encima de su nivel de octubre de 2019. Los crecientes costos laborales provocados por la alta inflación y la escasez de mano de obra también elevaron los costos operativos de los transportistas. Es probable que esto sea especialmente difícil para las aerolíneas de carga que no tienen el beneficio adicional de los ingresos por pasajeros.

Si nos centramos en las tarifas de venta de las aerolíneas a nivel de rutar, las tarifas spot de carga desde Europa a Estados Unidos se situaron en US$ 1,85 por kg en octubre, un 7% más que hace un mes. Esto se debe a que el mercado anticipa disminuciones en la capacidad de carga, ya que la disponibilidad de espacio en este corredor está muy influenciada por los ajustes estacionales en los vuelos de pasajeros, que comenzaron el 29 de octubre de este año. Al mismo tiempo, el volumen medido en peso cobrable aumentó un 3% respecto al mes anterior. Sin embargo, esto representó una disminución considerable del 10% con respecto al mismo período del año anterior.

Si analizamos el comercio de este a oeste, las tarifas spot de carga aérea de octubre desde China a Europa aumentaron +14% mes a mes, a US$ 3,66 por kg, mientras que las tarifas spot del sudeste asiático a Europa aumentaron a un ritmo ligeramente más lento, del 9% a US$ 2,51 por kg en el mismo período. En comparación, en el mercado transpacífico estos dos orígenes mostraron tendencias inversas. Las tarifas spot desde China a los EE.UU. aumentaron sólo un 10% respecto al mes anterior, a US$ 4,00 dólares por kg, mientras que las tarifas spot desde el sudeste asiático a los EE.UU. aumentaron un considerable 15%, a US$ 3,61 por kg. El aumento de la tarifa spot para este último corredor se debe principalmente a un fuerte crecimiento del peso cobrable mes a mes.

Air Cargo Latin America

{kind=link}