Fuente: CLIVE part of Xeneta

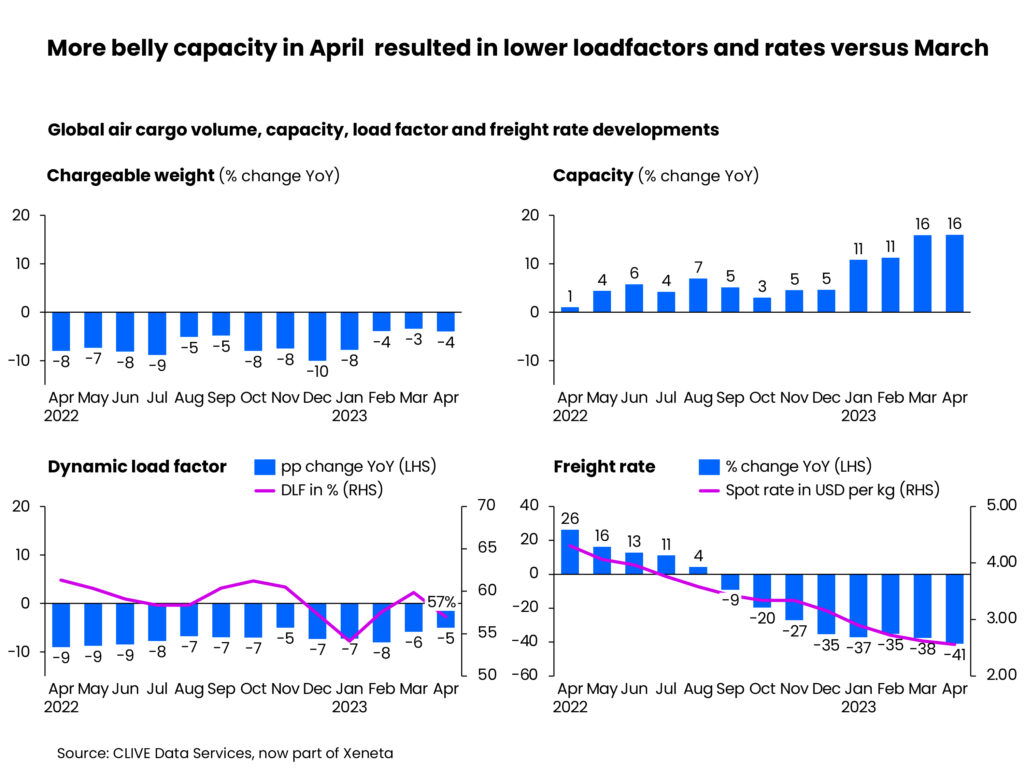

Es posible que el mercado global de carga aérea tenga que «esperar hasta octubre» para ver señales de recuperación, después de una inundación de capacidad de carga el próximo verano en las principales rutas. En abril se observó una caída del -4% en la demanda, lo que indica el gran desafío que se espera para los próximos 4 a 5 meses, según nuevo análisis semanal de CLIVE Data Services, parte de Xeneta.

Motivado por un aumento del 7% en la capacidad, las tarifas spot promedio de flete aéreo cayeron un -41% en comparación con abril de 2022, resultando en factores de carga (load factor) más bajos y un decimocuarto mes consecutivo de caída de volúmenes año tras año. El factor de carga dinámica de CLIVE, que mide el volumen global y las perspectivas de peso de la carga volada y la capacidad disponible, cayó -5% en comparación con 2022, a 57% en abril, continuando con una disminución de más de un año.

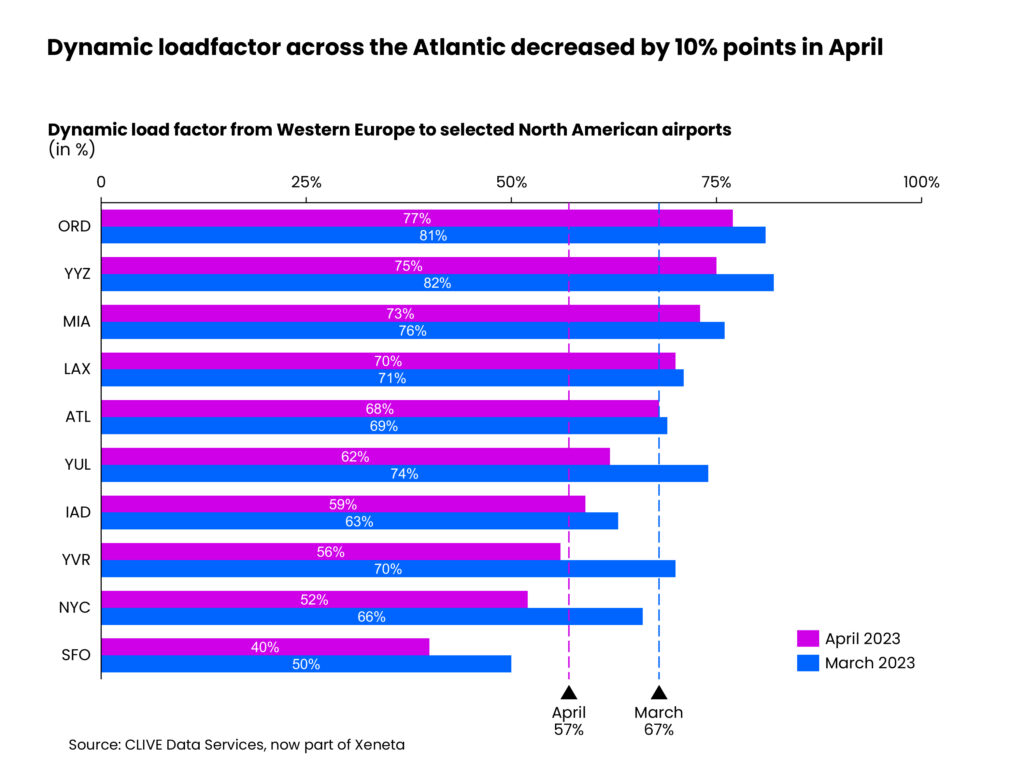

La mayor capacidad ofrecida para el verano en el hemisferio norte tiene un impacto tradicionalmente profundo en el mercado de carga aérea de Europa a América del Norte, con un aumento de la capacidad del 26% en comparación con marzo de 2023. Los datos mostraron una disminución del 10% en el factor de carga en el Atlántico Norte, cayendo al 57% el mes pasado, en comparación al nivel del 67% registrado en los principales aeropuertos de América del Norte en marzo. Esto empujó la tarifa spot de flete aéreo en estas rutas hacia el oeste a US$ 2,29/kilo para abril, lo que representa una caída del 12%.

Si bien el desempeño del mercado de carga aérea en abril registró un nivel de estacionalidad esperado para la época del año, los volúmenes también se vieron afectados por los días festivos de Pascua, Eid, Pesaj y Ramadán, todos muy próximos entre sí. Sin embargo, esto no ocultó la real disminución de las condiciones del mercado, dice Niall van de Wouw, director de carga aérea de Xeneta.

“Los exportadores estarán contentos, los agentes de carga no tanto, mientras que el fuerte retorno del mercado de pasajeros de ocio y las señales de mejora de los viajes corporativos y precios más bajos del combustible están haciendo que las aerolíneas de pasajeros se sientan optimistas y brindándoles el tan esperado impulso que necesitaban. Por supuesto, no debemos olvidar que las tarifas de flete siguen siendo elevadas, pero el incremento de la capacidad de barriga (vuelos de pasajeros) este verano implica que el mercado de carga aérea tendría que esperar hasta octubre para ver un repunte en volúmenes y tarifas, cuando comiencen los horarios de invierno y la consecuente reducción de la capacidad”, afirmó Niall.

Sin embargo, el esperado aumento de la demanda en el cuarto trimestre sigue siendo cada vez más incierto. Estos son tiempos realmente difíciles para la carga aérea. El mercado está de capa caída, y no vemos que esto vaya a cambiar en lo que resta del año o principios de 2024.

Air Cargo Latin America

{kind=link}