Fuente: Xeneta

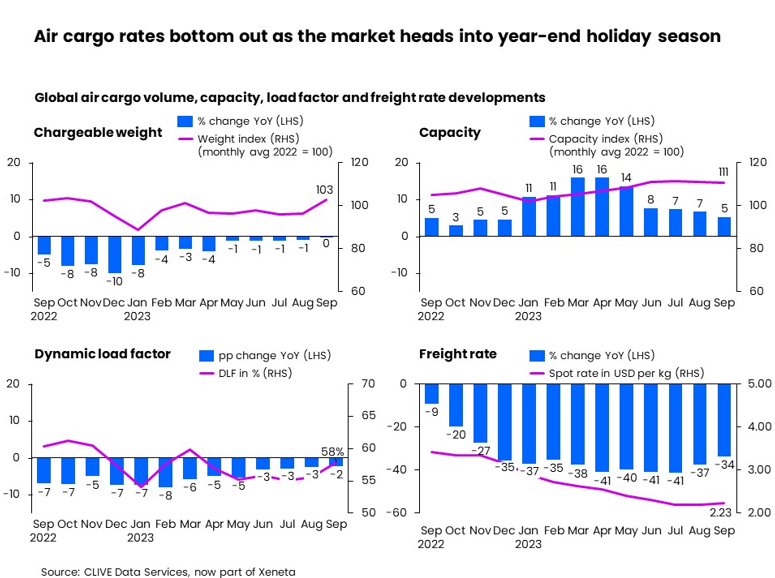

La creciente confianza de los agentes de carga y exportadores en un mercado mundial de carga aérea más estable llevó a un mayor compromiso con contratos de carga a más largo plazo en septiembre, ya que una caída en la capacidad y la tradicional estacionalidad mes a mes impulsaron los volúmenes hasta un +6%, según el último dato de rendimiento semanal de CLIVE Data Services, parte de Xeneta.

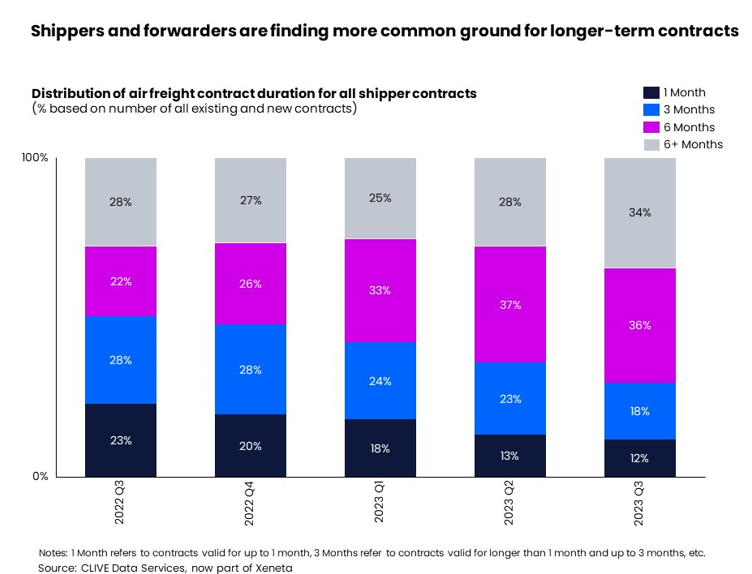

El número de exportadores que se comprometieron con contratos de carga aérea de más de seis meses en el tercer trimestre de 2023 aumentó al 34% comparado con el 28% observado durante los tres meses anteriores, dice Xeneta, a medida que la industria llega a un acuerdo con una nueva línea de base para el mercado general de carga aérea.

Niall van de Wouw, director de transporte aéreo de Xeneta, comentó: “Esta no es una temporada alta, es una señal de que las aerolíneas, los agentes de carga y los exportadores están encontrando más puntos en común para celebrar acuerdos a más largo plazo. Anteriormente no hicimos referencia a corrientes macroeconómicas ni de mercado que respaldaran la expectativa de una temporada alta, y este sigue siendo el caso. También dijimos que, si hubiera un repunte en las tarifas, esperaríamos que fuera impulsado principalmente por el lado de la oferta más que por el lado de la demanda, y esto también sigue siendo cierto. El mercado general de carga aérea está entrando en una nueva fase en la que las partes no esperan que el mercado suba o baje mucho. Está recuperando su equilibrio. Vemos que se firman más contratos a más largo plazo y esto sólo sucede cuando la gente se siente más cómoda con el ahora y el futuro previsible. Es más fácil asumir un compromiso ahora que cuando el mercado se encuentra en una marcada trayectoria ascendente o descendente. Hay un piso más firme.”

La tarifa spot de carga aérea general global aumentó +2% mes a mes, a USD 2,23 por kg en septiembre, y el crecimiento se aceleró especialmente hacia finales de mes. Esta tendencia ascendente continuó en la semana que finalizó el 1 de octubre de 2023, ya que la tarifa spot promedio de carga aérea global aumentó un +10% respecto a hace tres semanas.

Los volúmenes de carga aérea de septiembre estuvieron a la par con el mismo período del año pasado, pero la capacidad global de carga aérea, por otro lado, creció a su ritmo más lento en los últimos 11 meses. Aumentó un +5% respecto al año anterior, pero se ajustó ligeramente a la baja en comparación con hace un mes, ya que la capacidad en vuelos de pasajeros comenzó a reducirse a medida que los viajes de verano en el hemisferio norte se enfriaron.

A medida que la oferta y la demanda de capacidad continuaron reequilibrándose, el factor de carga dinámico global (dynamic load factor), que mide el factor de carga en función de las perspectivas de volumen y peso de la carga transportada y la capacidad disponible, creció al 58% en septiembre, un aumento de 2% respecto al mes anterior. Sin embargo, el load factor se mantuvo por debajo del nivel del año pasado en 2% puntos.

En cuanto a las rutas regionales en septiembre, las tarifas spot de carga aérea en la mayoría de los principales corredores comerciales han aumentado en septiembre. Con la carga saliendo rápidamente de China antes de las vacaciones de la Semana Dorada a partir del 1 de octubre, la tarifa spot de carga de China a Europa creció un +11% respecto al mes anterior a US$ 3,19 por kg en septiembre. De manera similar, la tarifa spot de China a EE.UU. aumentó un +9% a US$ 3,63 por kg mes tras mes.

Permaneciendo en la región, las tarifas spot del Sudeste Asiático a Europa y EE.UU. crecieron considerablemente, un +22% mes a mes (a US$ 2,29 por kg) y un +16% (a US$ 3,14 por kg), respectivamente. Dentro de la región, las tarifas spot de Vietnam a Europa y Estados Unidos se dispararon un +54% y un +32%, a US$ 3,00 por kg y US$ 3,70 por kg, respectivamente. Estos índices de crecimiento más altos se deben en parte a que las tarifas crecen desde una base baja y, en estos intercambios, a que las tarifas spot de carga aérea regresen a los niveles prepandémicos observados a principios de este año.

Por el contrario, el mercado transatlántico siguió cayendo. La tarifa spot de la carga aérea cayó a US$ 1,73 por kg en septiembre, un -3% menos que hace un mes.

El desempeño de las economías avanzadas siguió siendo débil en septiembre. En EE.UU. el indicador de inflación y los precios básicos de los gastos de consumo personal (PCE) (excluidos los alimentos y la energía), aumentaron solo un +0,1% intermensual en agosto, el crecimiento más pequeño desde noviembre de 2020. Sin embargo, el PCE general subió hasta el +3,5% interanual en agosto, lo que se atribuye al crecimiento de los salarios, el repunte de la inflación de las materias primas y el aumento de los precios del petróleo crudo. Y da a entender que la economía estadounidense sigue sobrecalentada.

El índice de inflación anual de Europa se enfrió, hasta el 5,2% en agosto, y el índice proyectado para septiembre bajó aún más, hasta el 4,3%. La lectura del índice por parte de gerentes de compras del sector manufacturero europeo en septiembre siguió indicando que las actividades manufactureras de la zona europea siguen en contracción.

Niall van de Wouw añadió: “El mercado mundial de carga aérea sigue estancado y se ha mantenido estable a nivel mundial durante tres meses consecutivos. Septiembre no produjo sorpresas, ya que la estacionalidad tradicional impulsó la demanda con respecto a lo que vimos en agosto, y esperaríamos una tendencia similar en octubre con menos capacidad en funcionamiento. Pero en mis conversaciones con agentes de carga, exportadores y aerolíneas, todavía escucho muy pocas esperanzas de que la demanda crezca antes del tercer trimestre de 2024 y, para que eso suceda, todavía necesitamos ver una mayor confianza de los consumidores y una mayor actividad económica”.

Air Cargo Latin America

{kind=link}