Fuente: Xeneta

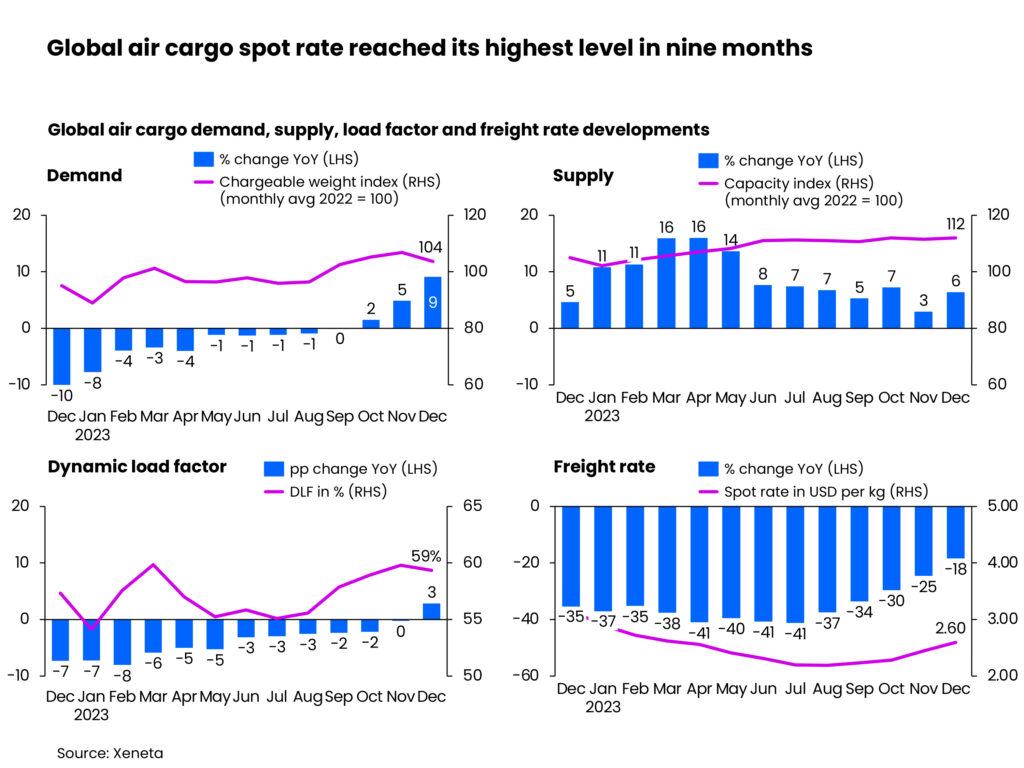

El último análisis semanal de inteligencia de mercado realizado por Xeneta sugiere que este año, 2024, presagia el inicio de un nuevo ciclo de crecimiento económico para la industria mundial de carga aérea, después de que el año pasado haya terminado con un aumento interanual de la demanda del +9% y la tarifa spot promedio de carga aérea general alcanzara su nivel más alto en nueve meses.

Niall van de Wouw, jefe de carga aérea de Xeneta, comentó: “Si bien el entorno geopolítico y las presiones del costo de vida continúan presentando obstáculos importantes para el comercio global, la previsibilidad de la carga aérea significa que la industria se beneficiará de la creciente perturbación internacional, aunque solo produzca ganancias modestas”.

“Decir que 2024 es un ‘nuevo amanecer’ es demasiado optimista, pero ciertamente creo que es el comienzo de un nuevo ciclo para las aerolíneas y los forwarders, y es probable que los exportadores también aprecien el regreso de la estabilidad al mercado, pudiendo predecir con mayor precisión los costos de transporte de los productos que venden”, agregó van de Wow.

Los datos semanales del mercado para diciembre muestran que la tarifa spot promedio global de carga aérea alcanzó un máximo de US$ 2,60 por kg, un +6% más que su nivel de noviembre. Esto fue impulsado por un crecimiento anual de +9% en la demanda. La tarifa spot de carga aérea general, sin embargo, continuó registrando una caída interanual de dos dígitos, del -18%. Esto se compara con una tasa de crecimiento del -25% en noviembre en comparación con el año anterior.

Los datos de diciembre de 2023 muestran que el mercado estuvo ligeramente más activo que lo previsto, pero no deberíamos caer en la tentación de sacar demasiadas conclusiones de lo que sucedió en el último mes del año, dado que las vacaciones de Navidad y Año Nuevo lo convierten en un mes extraño.

Van de Wow expresó: “También debemos tener en cuenta que diciembre de 2022 proporcionó una base de comparación baja dada la demanda muy débil observada hace 12 meses. Estos últimos datos parecen reflejar un desempeño más fuerte, pero temporal, del mercado local en rutas clave en lugar de indicar una economía global que está funcionando mucho mejor. Nuestra perspectiva de mercado para 2024 se mantiene sin cambios, con un crecimiento previsto de +1-2% en la demanda y un aumento de +2-4% en la oferta.”

A medida que el aumento del costo de vida impregna las economías avanzadas, los consumidores optaron por compras de comercio electrónico con más descuentos para completar sus listas de compras navideñas, lo que aumentó los volúmenes de exportación, especialmente de Asia. Sin embargo, vale la pena señalar que las ventas minoristas generales fuera del comercio electrónico se mantuvieron moderadas, especialmente si se realiza el ajuste por inflación.

En cuanto a la oferta del mercado, la capacidad mundial de carga aérea de diciembre se mantuvo en un nivel similar al de meses anteriores, aumentando un +6% año tras año frente a la oferta global que aún se está recuperando desde 2022.

El factor de carga dinámica global (Dynamic load factor), el indicador de desempeño del mercado de Xeneta que mide la utilización de la capacidad de carga aérea considerando tanto el volumen de carga como las perspectivas de peso de la carga transportada y la capacidad disponible, cayó al 59% en diciembre. Esto fue -1% comparado con su nivel de noviembre, pero +3% comparado con diciembre de 2022, ya que el crecimiento interanual de la demanda superó el aumento de la capacidad de carga.

Comportamiento de las principales rutas regionales en el último mes de 2023

La tarifa spot de carga aérea general desde Europa a EE.UU. se situó en US$ 2,42 por kg en diciembre, un aumento intermensual del +21%. La reducción de capacidad contribuyó a impulsar las tarifas en estas rutas. De manera similar, las tarifas spot desde China y el sudeste asiático a Europa aumentaron un +9%, a US$ 4,49 y US$ 2,91 por kg respectivamente.

La crisis que afecta al transporte marítimo de contenedores en el Mar Rojo y la interrupción a través del Canal de Suez aún no ha influido en las tarifas de carga aérea, ya que el aumento de la demanda de carga aérea para la temporada navideña estaba cerca de su fin al comienzo de estos eventos.

Impulsada por la fuerte demanda del comercio electrónico, la tarifa aérea spot de China a Estados Unidos aumentó otro +6% en diciembre, a US$ 5,12 por kg. En consonancia con esto, la tarifa del flete aéreo spot desde el sudeste asiático a los EE.UU. aumentó un +14%, a US$ 4,50 por kg, ya que los envíos desde el sudeste asiático tienden a transitar por otros países asiáticos antes de dirigirse a los EE.UU.

El corredor de China a EE.UU. fue el único entre los mencionados que vio su tarifa spot de carga aérea de diciembre subir por encima de su nivel de diciembre de 2022, un +13%. Pero al igual que en estos otros corredores, la tarifa spot de carga aérea en este corredor alcanzó su punto máximo a principios de diciembre. En la semana que finalizó el 31 de diciembre, la tarifa spot entre China y Estados Unidos cayó un considerable -20%, a US$ 4,54 por kg desde su máximo tres semanas antes.

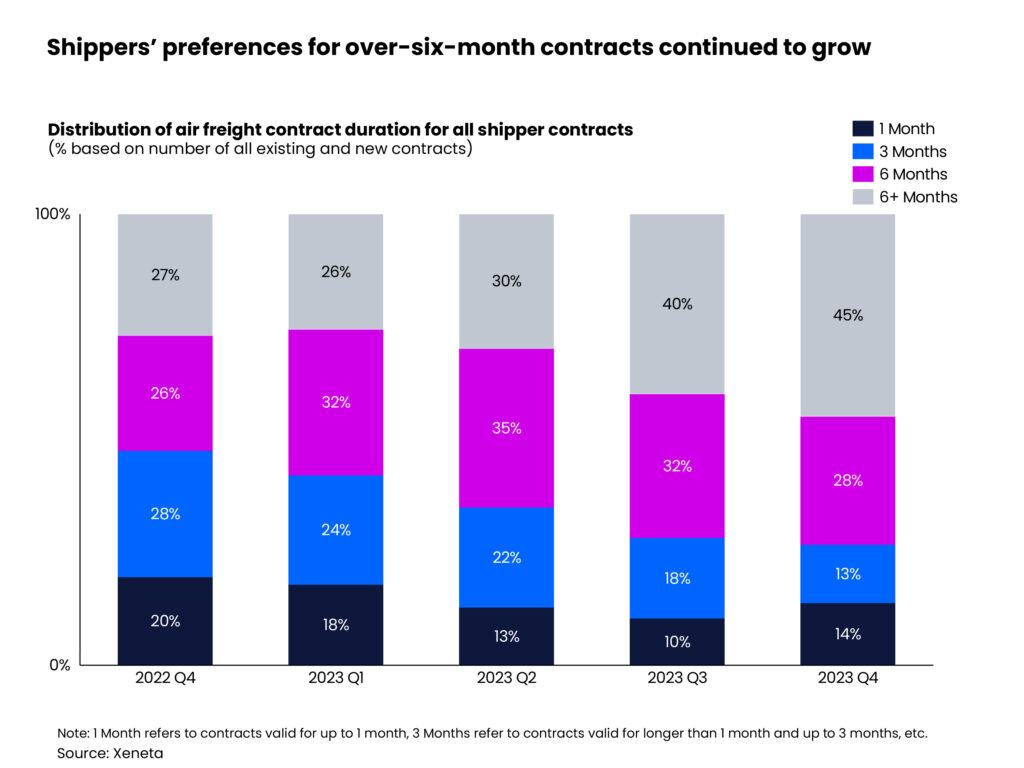

Con crecientes expectativas de normalización del mercado, más exportadores prefirieron comprometerse con contratos de tarifa fija a más largo plazo en el último trimestre de 2023. Los contratos de más de seis meses representaron el 45% del total de contratos firmados, +5% comparado con el trimestre anterior. Los contratos a seis meses representaron otro 28% del mercado total. Esto contrastaba marcadamente con la era de la pandemia, cuando la mayoría de los exportadores tenían que gestionar tarifas válidas solo por un mes. En el cuarto trimestre, la proporción de tarifas a un mes era sólo del 14%.

Niall van de Wouw añadió: “Todavía hay muchas fricciones en las cadenas de suministro global y eso significa que habrá oportunidades para algunos sectores. Si los grandes transportistas marítimos no atraviesan el Mar Rojo, se podrían retrasar un millón o más de contenedores, con las consecuencias que esto traería. Y el hecho de que no se sepa cuánto tiempo continuará esta situación significa que algunos exportadores pagarán por la previsibilidad de la carga aérea para disminuir el impacto de la actual interrupción del transporte marítimo.”

Por el contrario, la carga aérea parece estar en un ‘estado más estable’. Es importante que las aerolíneas y los agentes de carga se centren en los elementos que pueden controlar, como el costo y la fiabilidad, y estén preparados para cuando lleguen las oportunidades.

Van de Wouw también se preguntó si los transportistas marítimos seguirán invirtiendo los beneficios obtenidos durante la pandemia para conseguir una presencia más sólida en el mercado del transporte aéreo.

“Las perspectivas generales para las cadenas de suministro en 2024 siguen siendo muy difíciles de pronosticar en medio de toda esta incertidumbre del mercado. En general, esto no es bueno ni para las inversiones ni para los exportadores/consumidores, pero podría ser bueno para la participación del transporte aéreo en el comercio mundial”, concluyó Van de Wouw.

Air Cargo Latin America

{kind=link}