Fuente: Clive Data Services

A pesar de la alta inflación y la caída de las ventas minoristas de Estados Unidos, los volúmenes de carga aérea westbound, entre Europa y América del Norte, aumentaron un 6% interanual en enero, pero la demanda global general de carga aérea continuó cayendo (-8%) ya que un Año Nuevo chino anterior y los vientos económicos en contra atenuaron otras rutas principales, según la última inteligencia de mercado semanal de CLIVE Data Services, parte de Xeneta.

El corredor de Europa a América del Norte se destacó en términos de crecimiento en enero, aunque su tarifa spot promedio de USD 3.09 por kg fue un 4% inferior respecto al mes pasado. Sin embargo, en comparación con la contracción del volumen en las operaciones ex APAC y de importación en Europa, la demanda transatlántica hacia el oeste se mantuvo boyante. Pero el crecimiento se ha desacelerado drásticamente, desde el crecimiento de tres dígitos en tarifas de +124% en abril de 2021 en comparación con el nivel anterior a la pandemia.

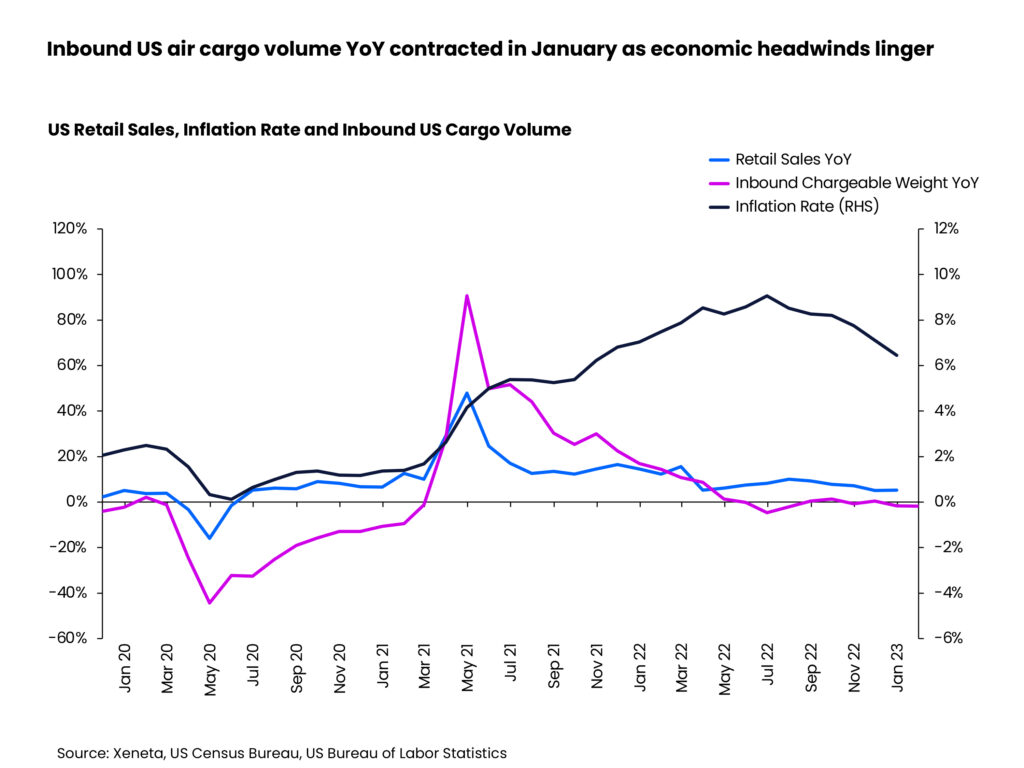

Los signos de resiliencia en los volúmenes transatlánticos hacia el oeste van en contra de las continuas presiones económicas que enfrentan los consumidores en los Estados Unidos. Por ejemplo, la inflación de Estados Unidos volvió a superar el objetivo en diciembre de 2022 (2%) por 21º mes consecutivo. Se situó en el 6,5%, 2,6 puntos porcentuales menos que en junio del año pasado. Aunque el crecimiento se había desacelerado desde julio, el impacto sobre la inflación persiste. La Oficina del Censo de los Estados Unidos informó que las ventas minoristas de los Estados Unidos se han desacelerado desde julio del año pasado, lo que llevó la relación inventarios-ventas de noviembre al nivel más alto en casi 2 años.

Como el mercado de carga aérea tiende a ser más sensible a los ciclos económicos que el mercado general, la disminución del volumen aéreo llevó a la disminución de las ventas minoristas en 2 meses, y las perspectivas del mercado siguen siendo inciertas. El mercado total de carga aérea entrante de Estados Unidos registró su primer crecimiento negativo en mayo de 2022 y se mantuvo con esta tendencia durante cinco de los siete meses restantes del año pasado. En enero de 2023, los volúmenes globales de carga aérea en los Estados Unidos continuaron cayendo, un 2% menos que hace un año.

En cuanto a su principal modo competitivo, la tarifa transatlántica de flete marítimo en dirección este aumentó un 230% en enero en comparación con el nivel de 2019, llegando a los USD 6.148 por contenedor de 40 pies. En comparación, la tarifa spot para el flete aéreo en enero fue solo un 41% superior a los niveles anteriores a la pandemia, que también fue 14% puntos porcentuales inferior a la proporción de la tarifa de spot aéreo promedio mundial.

Los vientos económicos en contra soplaron aún más fuerte en el mercado europeo. Debido a los efectos colaterales de la guerra de Ucrania, las tasas de inflación han experimentado un crecimiento de dos dígitos desde agosto de 2022. Aunque las tasas de inflación europeas podrían haber alcanzado su punto máximo, siguen siendo muy elevadas (+10,4%) en comparación con los períodos inmediatamente anteriores a la pandemia. Tanto las ventas minoristas como los volúmenes de carga aérea general se vieron muy afectados por esto. El Chargeable Weight entrante de Europa cayó por 13° mes consecutivo interanual en el primer mes de 2023, con los volúmenes de carga aérea de enero un 9% menores que hace un año.

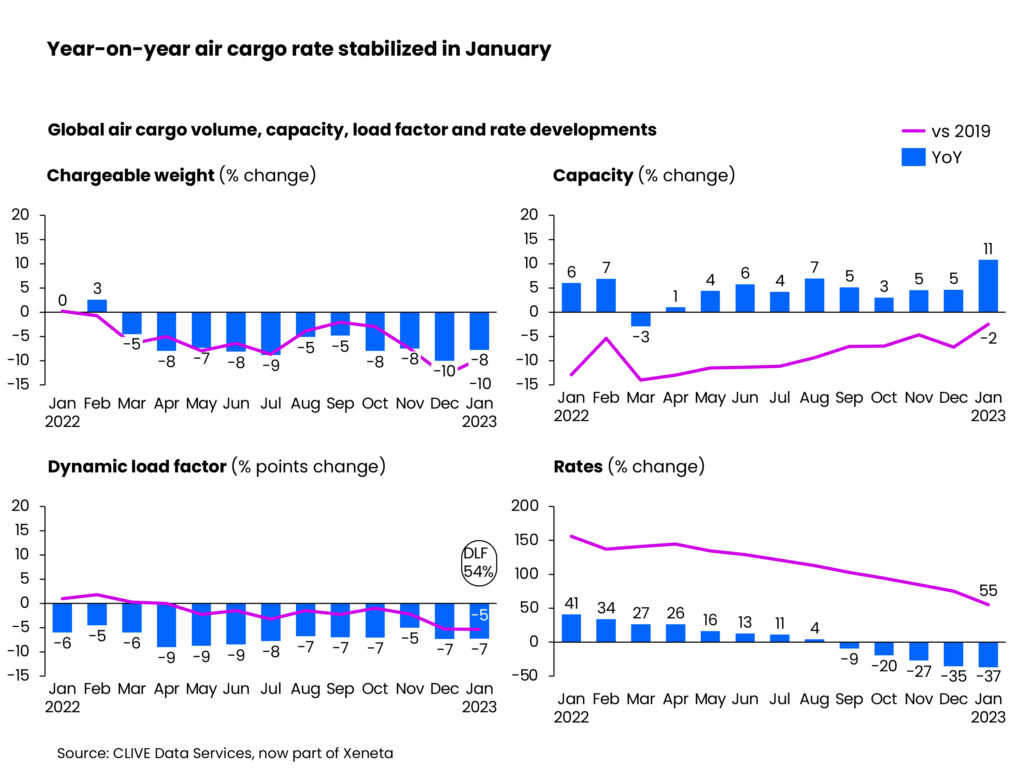

El crecimiento general de la carga aérea mundial continuó desacelerándose el mes pasado. La caída del 8% en la demanda, un 10% menos que en el mismo mes pre-Covid 2019, contribuyó a la disminución del -37% en la tarifa spot de carga aérea global, ubicándose en USD 2,89 por kg, reduciendo la brecha al nivel anterior a la pandemia, a + 55%. La capacidad global de carga aérea se recuperó un notable 11% interanual, un 2% por debajo del nivel de 2019.

El factor de carga dinámica promedio global (dynamic load factor), que mide el factor de carga considerando las perspectivas de volumen y peso de la carga volada y la capacidad disponible, se situó en el 54% en el primer mes de 2023. Con el aumento de la capacidad y la disminución del volumen, esto resultó en una disminución del 7% en el factor de carga (load factor) en comparación con un Año Nuevo más fuerte en enero de 2022. En comparación con 2019, también bajó un 5% a medida que el equilibrio entre la oferta y la demanda comenzó a inclinarse hacia el exceso de oferta.

Dado el Año Nuevo Lunar anterior en 2023, enero no es el mejor mes para juzgar el desempeño del mercado de APAC. Si bien la tarifa spot promedio de APAC a Europa cayó un 11% mes a mes, a USD 4,18 por kg, se mantuvo un 72% por encima de los niveles anteriores a la pandemia, en parte debido al impacto de la tasa del aumento de los costos operativos causados por la guerra de Ucrania.

Las tarifas promedio en el corredor de APAC a América del Norte cayeron un 13% desde el mes pasado, a USD 4,74 por kg en enero, 48% por encima de los niveles anteriores a la pandemia. Para las operaciones saliendo del sudeste asiático, las tarifas spot promedio cayeron más notablemente, -17% a USD 4,06 por kg, solo un 24% por encima de los niveles anteriores a la pandemia.

Niall van de Wouw, director de carga aérea de Xeneta, comento: «El comienzo del Año Nuevo chino podría estar causando algo de ruido en los datos de carga aérea de enero, con las fábricas cerrando antes del Año Nuevo, contribuyendo aún más a un mercado global débil que produce factores de carga a un nivel que no hemos visto desde hace tiempo. Por lo tanto, todavía hay un alto nivel de incertidumbre, pero, si las tarifas aún no han alcanzado el nivel de 2019 en el clima actual, y con la expectativa de que los niveles de inventario necesitarán reposición al final del Q2 y Q3, entonces es poco probable que veamos que las tarifas vuelvan al nivel anterior a la pandemia, a menos que esto suceda pronto. Pero esto, por supuesto, depende en parte de que los consumidores gasten de manera similar a como hemos visto recientemente».

Por otra parte, aunque el volumen de carga aérea de América Latina a América del Norte cayó un 7% interanual en enero, fue un 29% más alto que el nivel de 2019. Su tarifa promedio de carga aérea (USD 1,43 por kg) en enero también cayó un 7% respecto al mes anterior, dejando la tarifa aérea de enero de 2023 solo un 13% por encima del nivel anterior a la pandemia, la más baja entre todos los corredores después de haber sido una de las rutas comerciales de alto crecimiento, que evolucionaron desde la pandemia. La capacidad en estas rutas en enero aumentó un 36%.

Air Cargo Latin America

{kind=link}