Fuente: CLIVE Data Services

La demanda de diciembre en el mercado de carga aérea global puso un freno a los volúmenes de la temporada alta de 2021, ya que los continuos problemas de la cadena de suministro, la congestión en tierra y las preocupaciones sobre el nuevo virus Omicron detuvieron el repunte esperado para el fin de año, según informa la empresa especializada en análisis de datos de la industria de cargas aéreas, CLIVE Data Services.

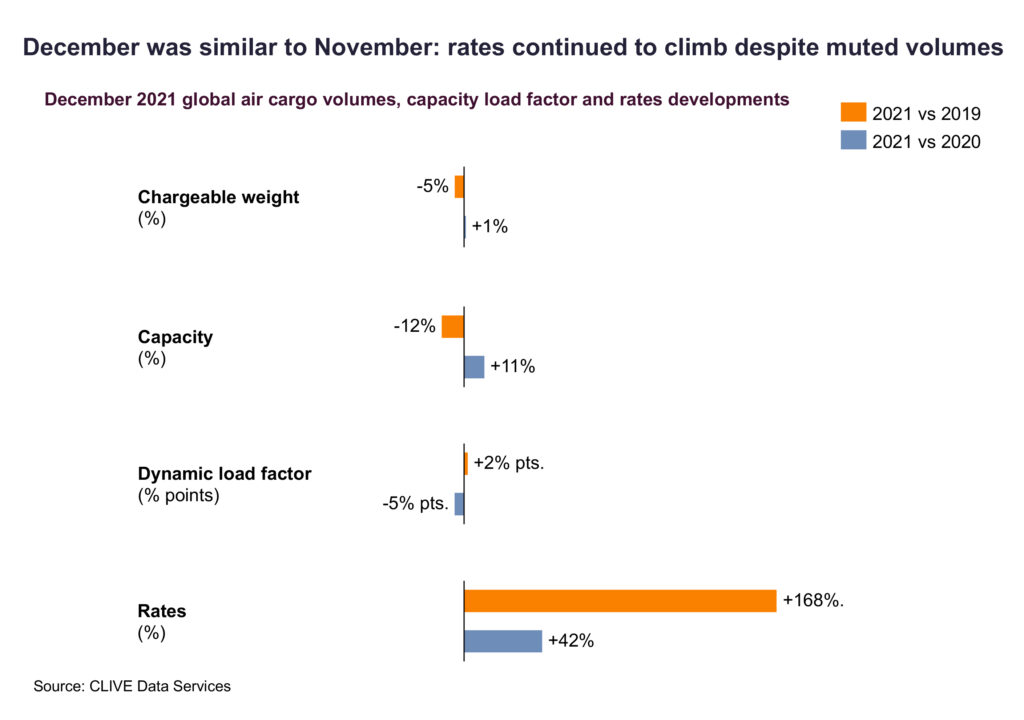

El último informe de inteligencia de mercado semanal de CLIVE Data Services muestra una caída del -5% en el peso cobrable (Chargeable Weight) en diciembre de 2021 en comparación con el nivel anterior a Covid de diciembre de 2019, lo que lo convierte en uno de los meses más débiles del año, mientras que en comparación con diciembre de 2020, los volúmenes aumentaron un +1%.

Los análisis del mercado de carga aérea global durante el último mes calendario realizados por CLIVE Data Services continuaron midiendo el desempeño tanto en el nivel pre-covid 2019, como también brindando comparaciones año tras año con 2020, para brindar una evaluación significativa de su desempeño actual.

Según los datos de CLIVE respecto del cuarto trimestre de 2021, los problemas que enfrenta el mercado de carga aérea fueron impulsados por los desafíos de la cadena de suministro, y menos por la fluctuación de los volúmenes. En octubre, el ‘factor de carga dinámica’ (Dynamic Load Factor) de CLIVE mostró un nivel de carga más bajo de lo esperado para la época del año, seguido en noviembre por un -1,2% de caída en volúmenes.

La recuperación de la capacidad de carga ofrecida por las aerolíneas se ha mantenido lenta en comparación al nivel anterior al Covid. En diciembre de 2021 estuvo un -12% por debajo de la capacidad disponible en diciembre de 2019, mientras que el ‘factor de carga dinámica’ para este diciembre fue del 65%, un +2% más que hace dos años.

Lo que “si” creció fuertemente en el cuarto trimestre de 2021 fueron las tarifas globales de flete aéreo, que en diciembre de 2021 subieron un 168% respecto a diciembre de 2019 y un +42% versus diciembre de 2020. En los meses previos, el comportamiento fue similar. Las tarifas globales en octubre de 2021 subieron un 155% comparadas con octubre de 2019, y en noviembre de 2021 un 159% versus noviembre de 2019.

Niall van de Wouw, Director Gerente de CLIVE, comentó: “Ciertamente fue más complejo enviar mercancías de A a B en 2021 por todos los medios de transporte, lo que ha continuado aumentando las tarifas. En el mercado de carga aérea general hemos visto que las aerolíneas se enfocan más en administrar los márgenes que en llenar los aviones. Desde una perspectiva de volumen, en comparación con 2019, noviembre y diciembre no produjeron ‘el pico de todos los picos’. Las tendencias de capacidad y «factor de carga dinámico» estuvieron más o menos en línea con los meses anteriores, pero las tarifas continuaron su curva ascendente. Estos últimos datos de diciembre amplifican lo que vimos en noviembre, con problemas en tierra que afectan la eficiencia de la cadena de valor. El rápido aumento de Omicron y su impacto en la disponibilidad del personal, los bloqueos y su impacto en la confianza empresarial y del consumidor probablemente estén en juego aquí».

“Mirando al 2021 en general, después de un comienzo de año muy fuerte y meses intermedios bastante sólidos, fuimos testigos de un final de año no tan fuerte. El desgaste de cerca de 20 meses de Covid comenzó a impactar realmente la eficiencia de la cadena de valor hacia fines de 2021, y todavía no se esperan cambios fundamentales en el corto plazo que puedan cambiar la dinámica actual de escasez de la cadena de suministro, así como de las tarifas elevadas«, agregó Niall.

Air Cargo Latin America

{kind=link}