Foto: CLIVE Data Services

Según los últimos datos de los analistas de mercado, CLIVE Data Services y TAC Index, la recuperación del año nuevo en los volúmenes globales de carga aérea se estancó en marzo, ya que los volúmenes cayeron un -3% en comparación con los datos comparativos de marzo de 2019. Sin embargo, la reducción de los niveles de capacidad de las aerolíneas nos mostro que el «factor de carga dinámico» (dynamic load factor) y las tarifas siguen siendo «implacablemente altos».

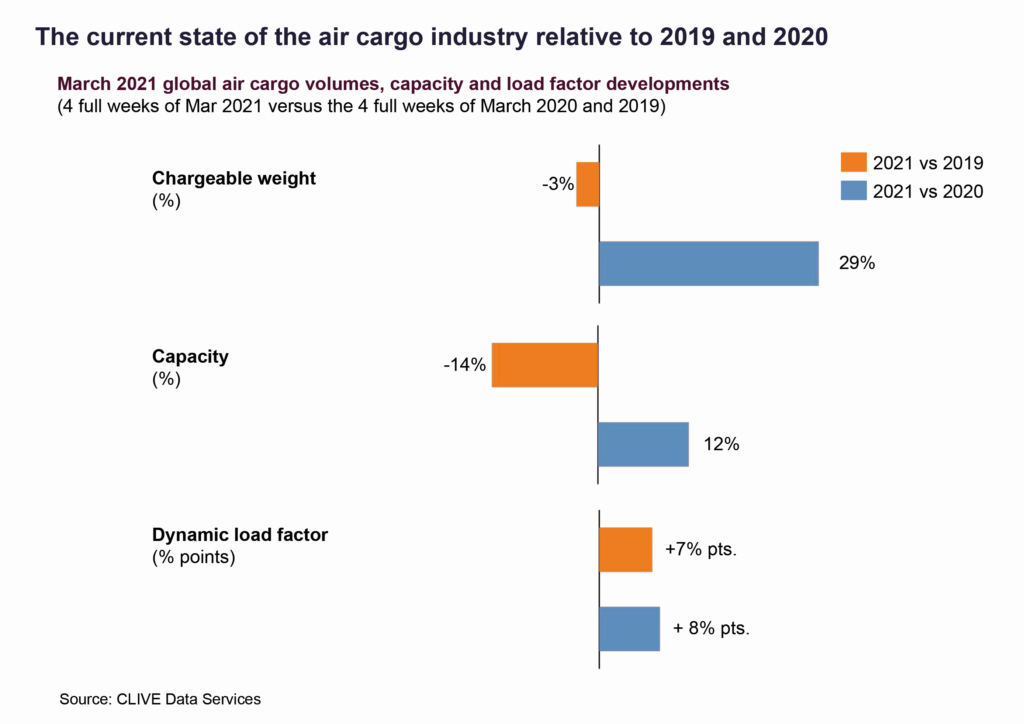

Para dar una perspectiva significativa del desempeño de la industria de carga aérea, los datos de CLIVE Data Services continúan centrándose en comparar el estado actual del mercado con los datos de volumen, capacidad y factor de carga previos a Covid observados en 2019, hasta al menos el tercer trimestre de este año. Esto se está produciendo junto con la comparación de 2020.

Durante las cuatro semanas completas de marzo de 2021, los volúmenes globales no pudieron continuar la recuperación observada en enero y febrero, en relación con los mismos meses de 2019. La tendencia del -3% de la demanda para estas semanas también empeoró hacia finales de mes, alcanzando el -4% respecto al inicio del mes. No obstante, el mercado de carga aérea está en mucho mejor forma que hace un año, cuando el estallido de la pandemia de Covid provocó un colapso repentino de la capacidad mundial. Por contexto, los volúmenes de marzo de 2021 subieron un 29% comparado con marzo de 2020, alcanzando un máximo del +55% en las últimas dos semanas.

Sin embargo, con la capacidad de carga de las aerolíneas a la baja (-14%) en comparación con 2019, el factor de carga dinámico de CLIVE Data Services -que considera las perspectivas de volumen y peso de la carga volada y la capacidad disponible- se mantuvo implacablemente alto: 73% para el período, 7% puntos más alto que en 2019.

Niall van de Wouw, Director General de CLIVE Data Services, comentó: «Los datos de marzo nos muestran que el mercado sigue siendo muy impulsado por la oferta. Después de los indicadores de que el mercado mundial de carga aérea estaba viendo algo de ‘luz al final del túnel’ en enero y febrero, después de un año de tan alta interrupción, estos últimos datos de la industria limitan ligeramente ese optimismo. Esto puede reflejar la fatiga de covid-19 en los hábitos de compra de las empresas y los consumidores a medida que vemos más informes de tasas de infección que se arrastran de nuevo en muchos países, temores de una posible tercera ola del virus, más bloqueos, toques de queda, y preocupaciones sobre el suministro y la eficacia de las vacunas. Los vuelos están muy llenos desde el punto de vista de la carga, pero sin recuperación en el mercado de pasajeros, las operaciones intercontinentales de las aerolíneas siguen siendo principalmente impulsadas por la carga, necesitando tarifas más altas para hacer estas operaciones financieramente viables«.

En el Atlántico, CLIVE reporta factores de carga (load factor) récord en ambas direcciones, alcanzando el 90% en las últimas dos semanas de marzo. En los sectores eastbound (de oeste al este), por ejemplo, la ruta de Chicago (ORD) a Europa Occidental alcanza niveles del 80% a principios de mes, punto de inflexión a partir del cual las tarifas observan un considerable incremento. En este mercado, las tarifas aumentaron alrededor de un 25% durante este período de tiempo, a pesar de que el factor de carga (load factor) aumentó sólo 5%. Cuando el load factor cayó por debajo de este punto de inflexión (80%), las tarifas volvieron a bajaron igual de rapido, afirmó CLIVE.

La comparación de las rutas westbound (de este a oeste), especificamente desde China hacia Europa, en 2019 muestra un patrón similar que a nivel mundial. El empuje hacia adelante en este mercado parece estarse desacelerando. Los volúmenes en la segunda semana de marzo 2021 fueron un +7% más altos que en 2019, pero luego cayeron al +6% y al +4% en las semanas siguientes. Pero los datos muestran que los vuelos hacia el oeste desde China todavía operan llenos, con un ‘factor de carga dinámico’ (dynamic load factor) para el mes del 93%.

Los análisis del TAC index continúan confirmando el impacto de los altos load factors en las tarifas de flete aéreo. Las tarifas de China y Hong Kong hacia Europa de los últimos tres años revelan un aumento del 30% y del 17%, respectivamente interanual, o un aumento de más del 50% respecto a 2019.

- Marzo 2019 – USD 2.70/kg

- Marzo 2020 – USD 3.51/kg

- Marzo 2021 – USD 4.09/kg

Una comparación de las tarifas de flete aéreo desde Londres Heathrow (LHR) hacia Norteamérica para marzo, comparado con febrero, muestra un aumento de GPB 0,28/kg o +8% en las tarifas promedio. Comparando marzo de 2021 con marzo de 2020, la tarifa promedio aumentó en EUR 2,13/kg. La tarifa más alta en marzo 2021, de GPB 4.04/kg en la semana 4/2021, representó un aumento de casi 45%. Según TAC Index, el aumento comparando las primeras semanas de marzo de 2021 con el mismo período de marzo de 2019, muestra un aumento aún más dramático de las tarifas de cerca del 300%, subiendo de GBP 0.93/Kg en 2019 a GBP 3.7/Kg en este último período de reporte.

«Las tarifas en marzo y febrero no mostraron una gran volatilidad mes contra mes y, además, la volatilidad intra-mes no fue tan grande como en períodos anteriores. Queda por ver si esto puede considerarse ahora como una situación relativamente estable en un nivel mucho más alto que en 2019. Definitivamente es interesante observar que las tarifas en todas las rutas mencionadas en este informe son más altas que a finales de marzo de 2020, cuando se inició el impacto del PPE«, declaró Robert Frei, Director de Desarrollo de Negocios de TAC Index.

Air Cargo Latin America

{kind=link}