Fuente: Xeneta

El mercado mundial de carga aérea se dirige hacia un «cuarto trimestre caliente» respecto al aumento de tarifas, después de un sexto mes consecutivo de crecimiento de dos dígitos en junio, con una advertencia de que los exportadores y forwarders mal preparados para la temporada alta de este año pueden encontrarse «en el último momento» a merced del mercado», según el último análisis de Xeneta.

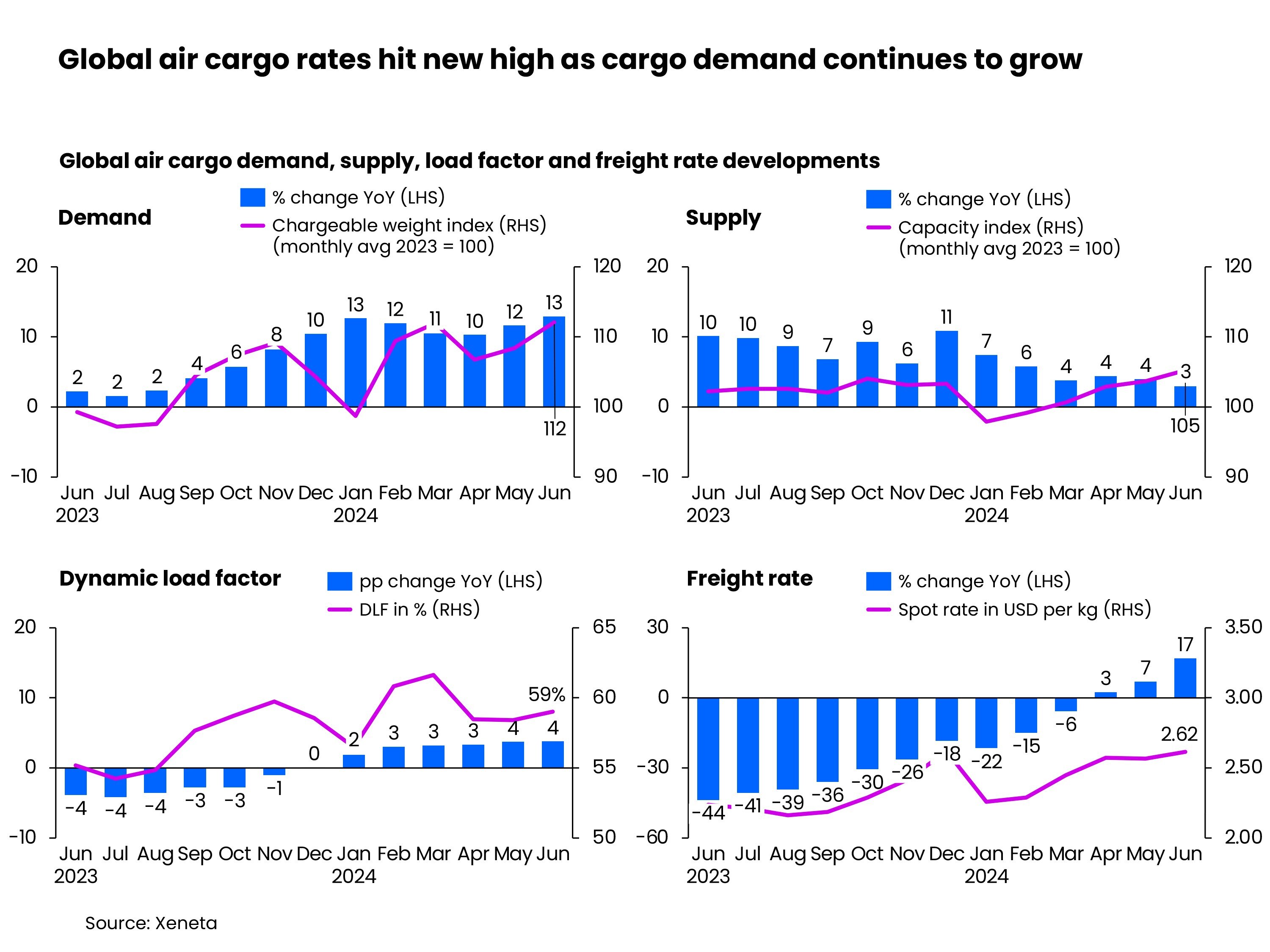

La demanda en junio, medida en peso cargable, fue del +13% interanual, continuando la tendencia ascendente observada durante la primera mitad de 2024. Por el contrario, la oferta de capacidad creció a su ritmo más lento en 2024, aumentando solo un +3%. año con año.

Como resultado, el factor de carga dinámica de la carga aérea global (la medición de Xeneta de la utilización de la capacidad basada en el volumen y el peso de la carga transportada junto con la capacidad disponible) aumentó en +4% interanual.

Si bien los datos de junio, junto con los meses anteriores de crecimiento anual, deben compararse con la débil evolución observada en los meses correspondientes de 2023, los actores del mercado están ahora ocupados elaborando estrategias sobre las mejores formas de afrontar los desafíos y oportunidades financieros que se espera que se presenten en el cuarto trimestre.

“El crecimiento de la demanda en junio no fue sorprendente, y esperaríamos ver una continuación del crecimiento interanual de dos dígitos en julio y agosto debido a la baja demanda en los mismos meses del año pasado. La máquina global funciona muy bien a este nivel, pero probablemente esto sea la calma antes de la tormenta en términos de tarifas de transporte aéreo”, afirmó Niall van de Wouw, director de transporte aéreo de Xeneta. “Ya he oído que algunas compañías aéreas y transportistas están pensando en aplicar un recargo por temporada alta a finales de agosto. Existe consenso en que será un cuarto trimestre muy alto para la carga aérea en muchos mercados asiáticos”.

Al comparar la demanda con la oferta para el último trimestre de 2024, van de Wouw dijo que “las reglas del juego se están volviendo más claras” y contienen condiciones de cumplimiento estrictas. Los transportistas y forwarders con acuerdos de capacidad en mercados que ya son “estrictos”, basados en volúmenes fijos y un recargo máximo, tendrán un riesgo reducido, mientras que aquellos que dependen del mercado spot pueden esperar pagar “una prima considerable”.

“En 2023, el mercado no anticipó la demanda que vimos. Este año, los forwarders que cuenten con acuerdos de capacidad vigentes estarán mejor preparados, pero si superan el umbral acordado, tendrán que pagar tarifas de mercado. En el mercado spot a corto plazo, esto podría significar aumentos de tarifas de +50% por encima de lo que vemos ahora, una vez que el mercado realmente se caliente.”

“Los tenedores de activos elaborarán estrategias; cuánta capacidad van a conservar para venderla con una prima cuando esto suceda. Si estuviera en el lugar de una aerolínea, se aseguraría de tener una buena cantidad de capacidad para vender con la prima que probablemente se pagaría en el mercado a corto plazo”, afirmó van de Wouw.

El auge del comercio electrónico, las interrupciones en el transporte marítimo debido al conflicto en el Mar Rojo y las mejoras generales en las actividades de los fabricantes globales fueron los tres pilares principales que impulsaron el aumento de las tarifas spot de la carga aérea mundial en junio. Estos registraron su mayor aumento del año hasta el momento, subiendo un +17% interanual a US$ 2,62/kg.

Medido mes a mes, la tarifa spot de carga aérea aumentó un +2% en junio, ya que el crecimiento intermensual del +4% de la demanda de carga continuó superando la oferta de capacidad.

Analizando los distintos “corredores” o “lanes”, los mercados del Sudeste Asiático hacia Europa y EE.UU. registraron los mayores aumentos en las tarifas spot de carga en junio, con un crecimiento del +14 % en comparación con mayo, a US$ 3,65/kg y US$ 5,32/kg, respectivamente. El noreste de Asia hasta Europa y los EE.UU. también experimentaron modestos aumentos en las tarifas spot, un +5% a US$ 4,26/kg y un +4% a US$ 4,00/kg.

Por el contrario, los mercados emisores de China se estancaron ya que las tarifas de China a Europa y Estados Unidos cayeron un -1% a US$ 4,09/kg y US$ 4,80/kg respectivamente. La tarifa de Europa a EE.UU. cayó un -4% a US$ 1,69/kg debido al aumento de la capacidad en los vuelos de pasajeros de verano.

De cara al futuro, persisten muchas incertidumbres en el mercado. El último índice de gerentes de compras (PMI) del sector manufacturero informó que la producción manufacturera creció a un ritmo más lento en junio, y su subíndice de nuevos pedidos de exportación mostró la primera caída en tres meses. Esto coincide con volúmenes de ventas minoristas aún débiles en Estados Unidos y Europa, a pesar del enfriamiento de la inflación.

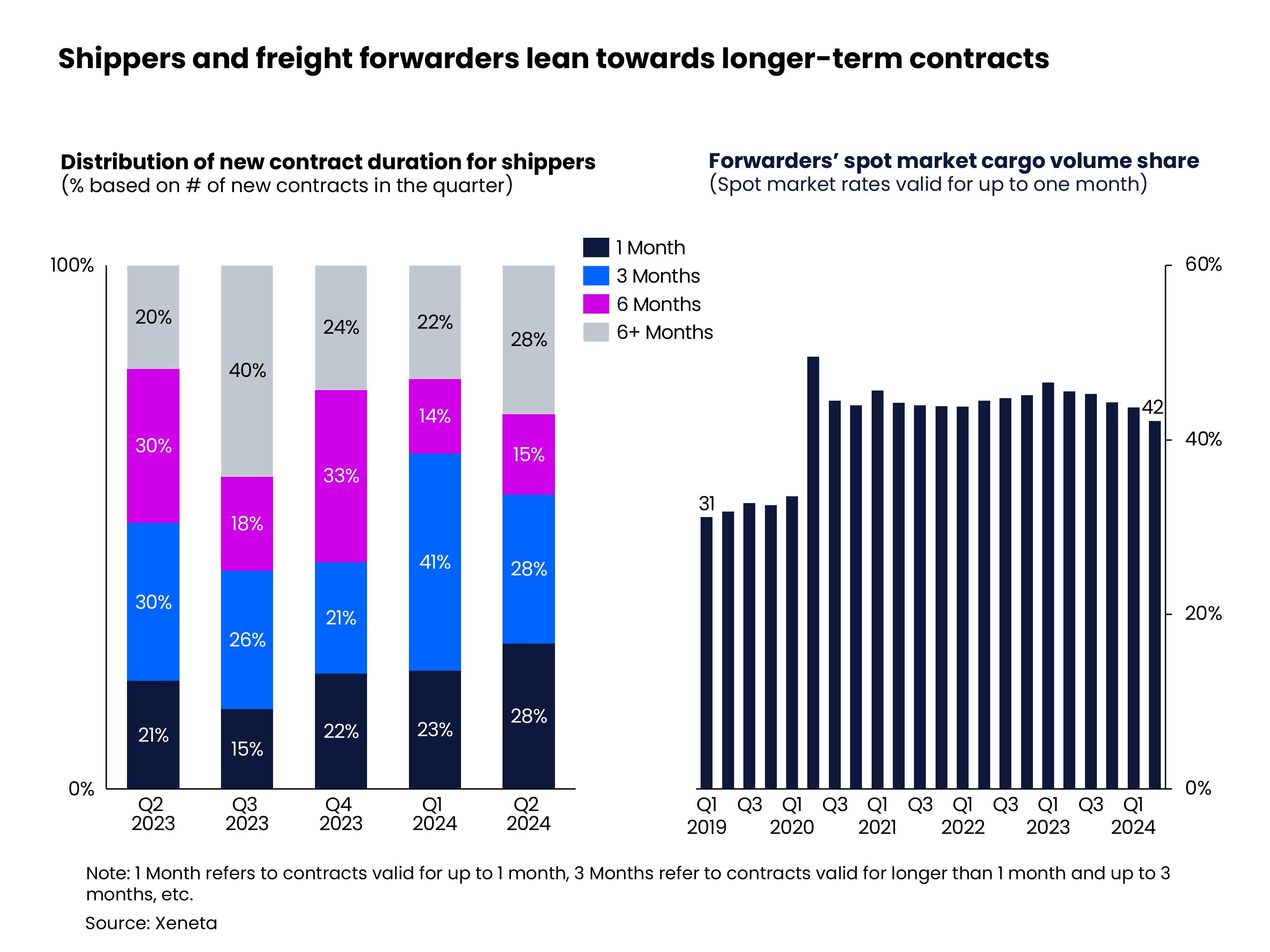

Dadas las turbulencias del mercado y el potencial de un auge en las tarifas de carga aérea en el cuarto trimestre, los transportistas están una vez más ajustando la duración de sus contratos.

En el segundo trimestre de 2024, los contratos de más de seis meses encabezaron la lista, con una participación creciente del 28%. Los forwarders están optando por contratos de seis meses o más para evitar las fluctuaciones extremas previstas en las tarifas de flete durante la próxima temporada alta de fin de año.

La disminución de los contratos de tres meses sugiere inquietud entre los transportistas acerca de la renegociación de las tarifas justo antes de la temporada alta de fin de año.

Los freight forwarders parecen compartir la misma opinión y también adquieren menos volúmenes de carga en el mercado spot. En el segundo trimestre de 2024, la proporción de volúmenes de carga adquiridos en el mercado spot representó el 42% del mercado total, mostrando una reducción del -3% respecto al año anterior.

“A medida que nos acercamos a la segunda mitad del año, podría ser ahora o nunca considerar contratos a más largo plazo. Con una combinación de caos en el transporte marítimo, un repunte de las actividades manufactureras y miedo a perderse algo, todo el mundo tiene en mente un delicado equilibrio entre los contratos a corto y largo plazo. Sólo el tiempo lo dirá, pero pase lo que pase, los forwarders van a pagar mucho más por enviar mercancías desde Asia Pacífico una vez que llegue septiembre”, concluyó van de Wouw.

Air Cargo Latin America

{kind=link}