Foto: CLIVE Data Services

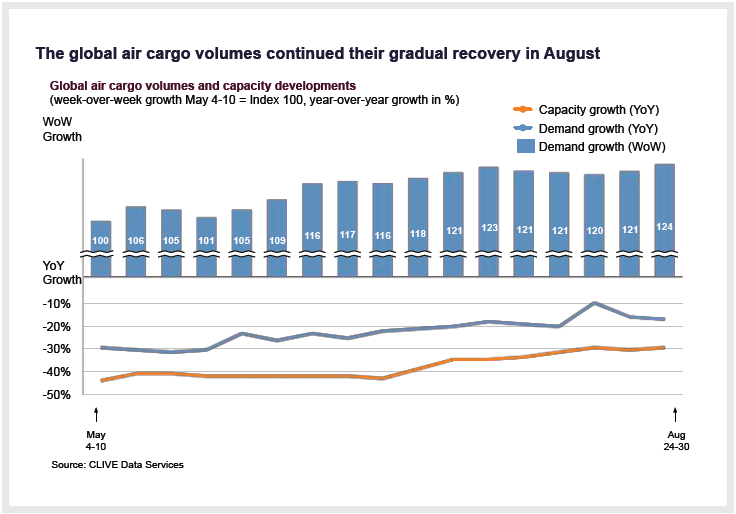

CLIVE Data Services acaba de emitir su análisis mensual acerca de la evolución del negocio de las cargas aéreas a nivel global. En este informe, la empresa especializada en inteligencia de mercado informa que el camino gradual hacia la recuperación de las condiciones de mercado anteriores a COVID continuó para la industria global de carga aérea en agosto, por cuarto mes consecutivo, según datos recientes de volumen y rendimiento de dos de los analistas líderes de la industria, CLIVE Data Services y TAC Index.

El crecimiento interanual durante las cuatro semanas completas de agosto mostró una mayor reducción de la brecha en los volúmenes de carga aérea internacional, a -17% en comparación con agosto de 2019. Esto se compara con una disparidad interanual del -41% en abril, momento desde el cual la demanda comenzó a mejorar. El incremento de capacidad, sin embargo, ha aumentada la presión a la baja tanto en el «factor de carga dinámica» de CLIVE como en los rendimientos promedio.

En agosto, la brecha cada vez menor entre la capacidad y la demanda, dio como resultado una caída del factor de carga dinámica global del 70% en julio al 68% el mes pasado, pero esto sigue siendo excepcionalmente alto considerando que agosto es tradicionalmente temporada baja para la carga aérea.

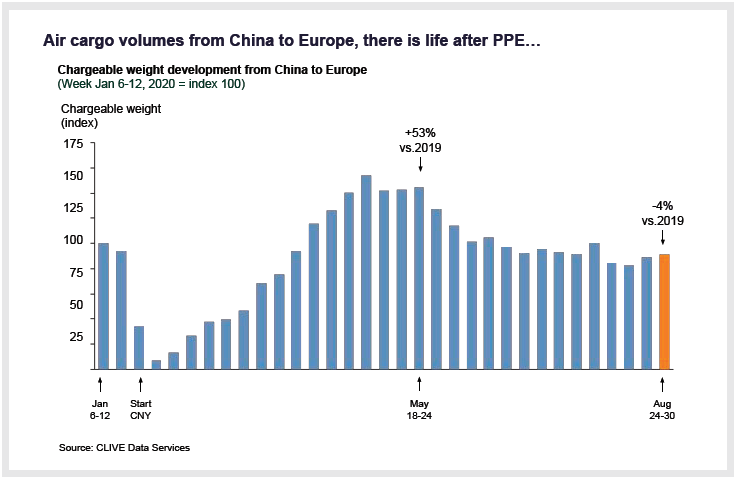

Al observar los flujos de tráfico de China, los análisis de CLIVE Data Services para agosto confirman que las preocupaciones anteriores, de que apenas hubo demanda de capacidad una vez que disminuyó el pico de PPE, no se han materializado. Los volúmenes en la última semana de agosto fueron «solo» un 4% menos que para esta misma semana de 2019, «no es genial, pero de ninguna manera es un desastre«, comentó el director gerente, Niall van de Wouw.

Añadió: “Nuestros datos de agosto muestran que la disminución de los volúmenes año tras año se está revirtiendo. La crisis de capacidad sigue ahí, pero se está volviendo un poco menor y, como resultado, los factores de carga y los rendimientos están acercándose a los niveles anteriores a COVID. Los departamentos de carga de las aerolíneas nunca han tenido el control de su propio destino, y todavía no lo están, pero tienen el control del presente y del corto plazo para decidir dónde colocar su capacidad de carga. Mientras que la carga se ha considerado a menudo como un negocio marginal de la industria de las aerolíneas, porque siempre ha sido un subproducto de los ingresos de pasajeros mucho mayores, en este momento son los pasajeros quienes generan un negocio marginal, porque la carga es la principal fuente de ingresos para muchas aerolíneas.”

“La gran incertidumbre es ¿cuándo volverá la demanda de pasajeros y revertirá las tablas? La enorme flota inactiva de aviones de pasajeros necesita comenzar a volar nuevamente, pero nadie espera que eso suceda pronto en términos de grandes cantidades de capacidad. Mientras tanto, la carga aérea seguirá teniendo su día bajo el sol y los transportistas combinados tendrán que esperar que esto pueda mantener sus operaciones reducidas hasta que regresen la confianza de los pasajeros y las reservas«.

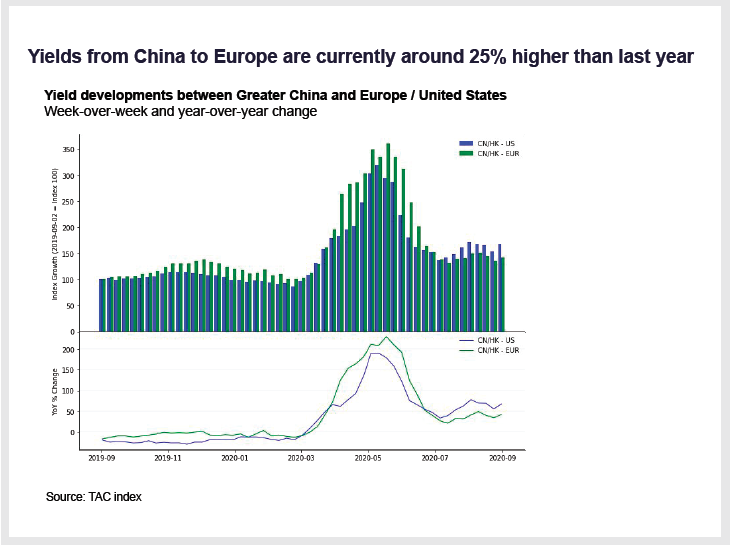

Con la capacidad saliendo de China alrededor de un 19% menor que en agosto de 2019, el rendimiento de la carga aérea en esas rutas se mantuvo en un nivel elevado; aproximadamente un 25% más que hace un año (rutas desde China/Hong Kong a Europa) y aproximadamente un 35% en el mismo período en el Transpacífico (rutas desde China/Hong Kong a EEUU), según la inteligencia de mercado del índice TAC. La diferencia general de precios en las dos rutas comerciales comparadas aumentó a más del doble interanual. En agosto, la caída de precios con respecto a julio de 2020 fue del 5% en las rutas transpacíficas y del 2,5% en las rutas de desde China/Hong Kong a Europa. Las fluctuaciones semanales se hacen visibles cuando se mira a un nivel más detallado; por ejemplo, PVG-AMS en el período del 29 de junio al 31 de agosto muestran que los precios aumentaron en un 22%, alcanzando un máximo el 3 de agosto con un 10% más alto que el último día del mes.

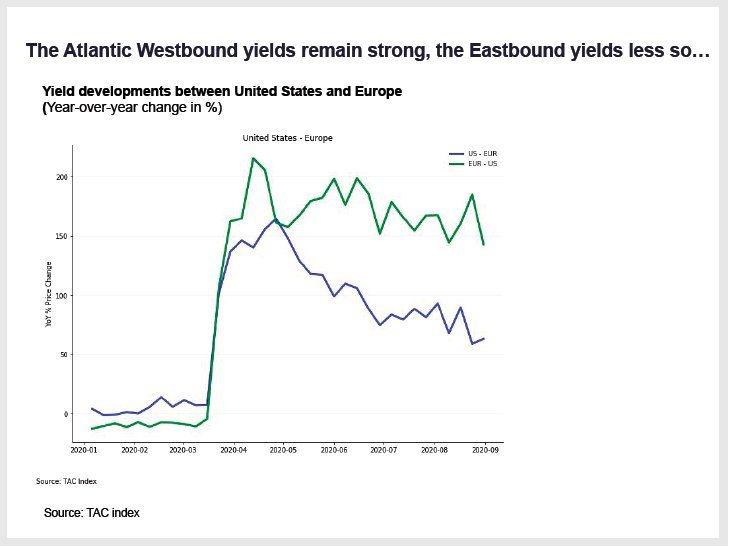

Los datos de la ruta comercial del Atlántico reflejaron la presión sobre el factor de carga dinámica, basada en las perspectivas de volumen y peso de la carga volada y la capacidad disponible, de la capacidad adicional que ingresa al mercado. El factor de carga en dirección Oeste se mantuvo más fuerte, pero cayó del 88% a principios de julio al 82% a fines de agosto. El factor de carga en dirección Este durante el mismo período se redujo del 72% al 65%, pero, debido a la reducción de la capacidad en relación con el año pasado, estas cifras siguen siendo un 20% más altas que en 2019.

Los últimos desarrollos de capacidad y factor de carga se reflejan claramente en los rendimientos aún elevados, pero en declive a través del Atlántico, por lo que los rendimientos en dirección Este han sido los más afectados. La puntualidad y la precisión de los datos de agosto es un fiel reflejo del desempeño del mercado, dice TAC Index, señalando que las diferencias dentro del mismo mes pueden ser bastante sustanciales (hasta un 25% en algunos casos). En consecuencia, depender únicamente de los promedios mensuales puede ser engañoso o arriesgarse a perder oportunidades de crecimiento.

Robert Frei, Director de Desarrollo Comercial de TAC Index, dijo: “Cuando observamos las tendencias generales de precios, vemos que la reacción a la oferta y la demanda ocurre con mayor rapidez. Obviamente, esto también tiene que ver con que la mayoría de los transportistas y freight forwarders rompieron sus contratos durante la crisis y el hecho de que las adquisiciones ahora se realizan a corto plazo. Actualmente, todas las partes están buscando nuevas formas de negociar contratos, posiblemente utilizando acuerdos vinculados a índices (ILA) o nuevas herramientas de gestión de riesgos. Dichos instrumentos son bien conocidos y se practican con éxito en otras industrias, pero son nuevos en el mercado de carga aérea. El flete aéreo ha sido para muchos transportistas y freight forwarders la principal fuente de ingresos durante los últimos meses, lo que también se refleja en sus resultados. La importancia de la carga aérea para la recuperación del comercio mundial se ha vuelto muy visible y reconocida”.

Air Cargo Latin America

{kind=link}