El factor de ocupación (load factor) de carga aérea global en las últimas dos semanas de enero vieron a 2021 comenzar con una «temporada alta» habitual de Año Nuevo, ya que la demanda y la oferta se emparejaron estrechamente, de acuerdo con los últimos datos semanales de mercado elaborados por los analistas de CLIVE Data Services y TAC Index.

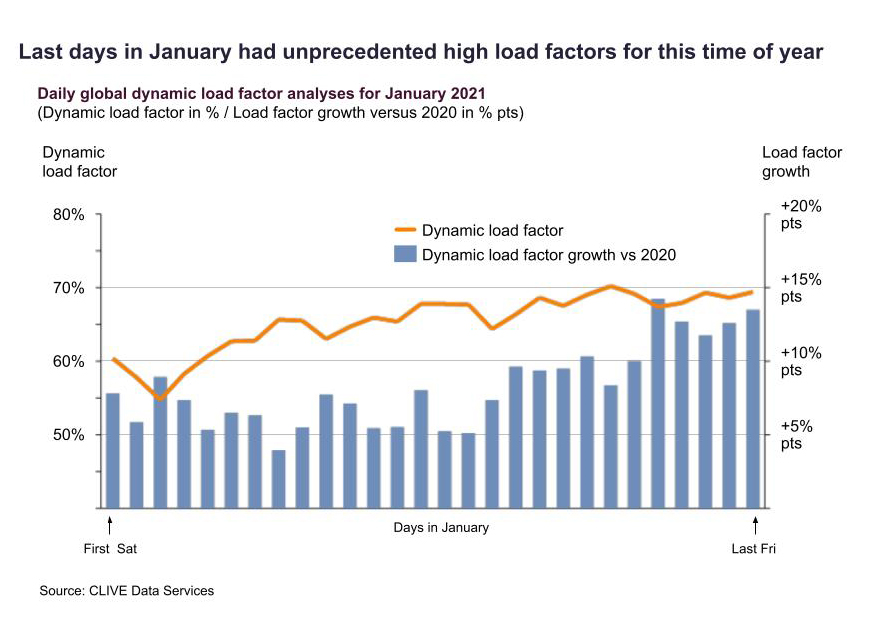

Los análisis del «factor de carga dinámico» (dynamic load factor) de CLIVE durante las primeras cuatro semanas del año que termino el 31 de enero, en función de las perspectivas de volumen y peso de la carga volada y la capacidad disponible, muestran un factor de carga del 66%, un 9% más que el mismo periodo del año anterior. El factor de carga dinámico global para las últimas dos semanas de enero, sin embargo, vio un aumento interanual excepcional de 10-15%.

Una demanda fuerte, e históricamente atípica, para el comienzo de un nuevo año indica que el lento camino de la carga aérea hacia la recuperación continúa. Los volúmenes globales de enero de 2021 fueron del -4,5% en comparación con el mismo mes de hace un año, similar a diciembre, y mantuvieron mejoras mes a mes tras la brecha del -13% en los datos de pesos cobrables (chargeable weight) anuales reportados por CLIVE Data Services en noviembre.

La capacidad de carga aérea global disponible en las cuatro semanas hasta el 31 de enero fue del -18% en comparación con 2020.

Niall van de Wouw, Director General de CLIVE Data Services, dijo que los vuelos en enero estuvieron con un alto nivel de ocupación para la época del año, lo que podría estar relacionado con los mayores gastos en productos (generalmente de alto valor) de los consumidores, que en servicios como viajes y ocio.

«Los factores de carga (load factor) de enero pueden considerarse extraños en comparación con años anteriores, pero tampoco son sorprendentes cuando se observa la dinámica actual en la industria. Una aerolínea me mencionó recientemente que tenían ‘volumen de noviembre en enero’, pero no es dinero gratis. El mercado es muy exigente y cambia constantemente, también por el panorama regulatorio COVID. Para las aerolíneas es muy difícil planificar acciones, ya que simplemente no se puede saber cómo será el escenario en el futuro inminente. Cuando leemos que algunas compañías están diciendo a los clientes que no pueden garantizar sus compromisos de capacidad en enero y febrero, esto es una muestra de cuán completos están los vuelos. A nivel de rutas, por ejemplo, los factores de carga hacia el oeste y el este a través del Atlántico fueron más altos en enero que en noviembre y diciembre, con un 88% y un 76%, respectivamente. La capacidad es escasa y no sentimos corrientes subyacentes que cambien rápidamente esto«.

Las tarifas de carga aérea mostraron un nivel muy ato en la última semana del mes, después de una caída considerable a principios de enero, dijo TAC Index. Y destaca que:

- Las tarifas de transporte aéreo HKG-EUR disminuyeron un -14% del 4 al 18 de enero, para recuperarse con un incremento del 12% hasta el final del mes (1 de febrero)

- HKG-DFW disminuyó -21% del 4 al 18 de enero, pero volvió a aumentar un 17% a finales de mes

- PVG-NOA (Norteamérica) cayó del 4 al 18 de enero en un -29%, pero para el 1 de febrero se había recuperado de nuevo en un 19%

Robert Frei, Director de Desarrollo de Negocios de TAC Index, comentó: «El mercado actual enfatiza la diferencia en los índices mensuales y semanales. En algunos sectores ex Hong Kong y China, si nos fijamos únicamente en el cambio mensual de las tarifas de carga aérea, veríamos una caída cercana al -25% en enero respecto a diciembre. Si no fuéramos conscientes del fuerte aumento en la última semana de enero, podríamos suponer que, a pesar del próximo Año Nuevo Chino, hay una tendencia negativa continua, pero el consenso del mercado apunta a que las negociaciones de tarifas entre los exportadores, freight forwarders y aerolíneas son mucho más a corto plazo (semanal o incluso para el envío) y, como resultado, la cantidad de tarifas spot ha aumentado drásticamente en comparación con años anteriores. En nuestros números vemos grandes diferenciales«.

Los últimos datos de TAC Index muestran que las tarifas a América del Norte aumentaron en la última semana de enero. La única excepción fue ex-LHR, que sufrió una caída del -7%. En todas las demás rutas, las tarifas de transporte aéreo de la última semana registraron aumentos del +3% en HKG-Norte América y de +9% de FRA-Norte América, mientras que las rutas PVG-Norte América vieron un incremento de tarifas del +20%, de vuelta al mismo nivel visto por última vez en septiembre de 2020.

Las tarifas de transporte aéreo posteriores al Brexit también muestran la alta demanda de capacidad para el Reino Unido, dice TAC Index, basado en su observación de las tarifas de Asia a Europa en comparación con Asia a Londres. En la última semana de enero se observó la siguiente dinámica:

- HKG-LHR: +28%, igual a los niveles de mayo de 2020

- HKG-EUR: +6%

- PVG-LHR: +19%, igualando los niveles de octubre 2020

- PVG-EUR: +7%

Air Cargo Latin America

{kind=link}