Fuente: Clive Data Services

En febrero, el mercado global de carga aérea continuó acercándose a los niveles previos a la pandemia, ya que los volúmenes de carga, la capacidad y los factores de carga se estabilizaron cerca del desempeño de 2019. Las tarifas también tendieron lentamente a la baja, según los últimos análisis de CLIVE Data Services.

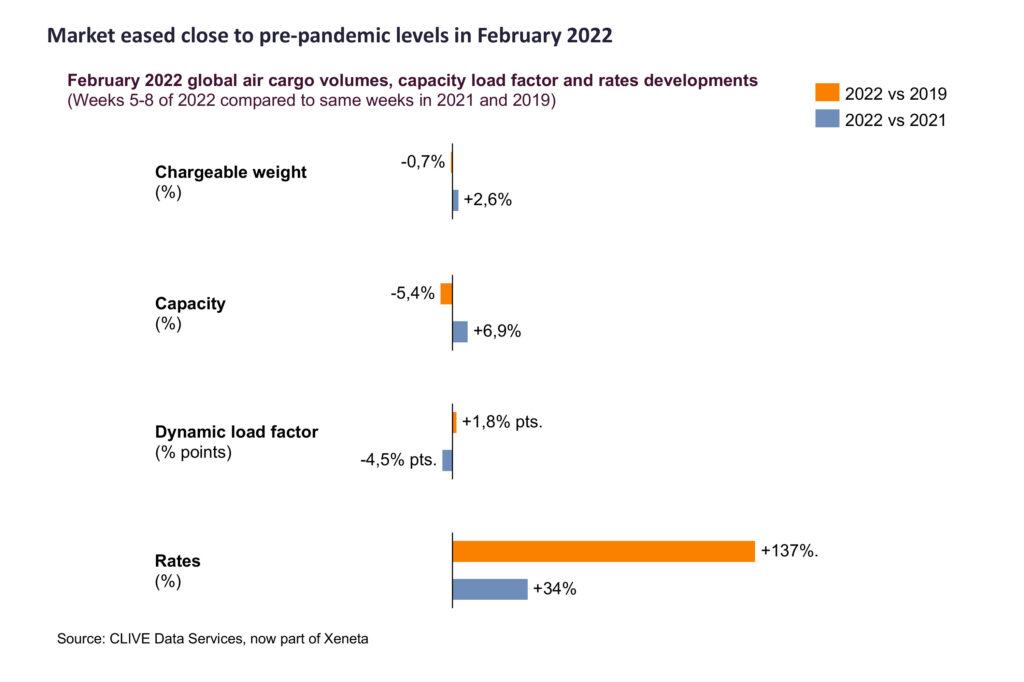

El peso cobrable (chargeable weight) en febrero se ubicó en -0,7% respecto al nivel pre-Covid en 2019 y +2,6% respecto a febrero de 2021, con una capacidad en el mercado de -5,4% y +6,9% respecto a las cifras respectivas de 2019 y 2021. Los análisis semanales y mensuales del mercado de carga aérea general por parte de CLIVE continúan midiendo el desempeño al nivel anterior al covid 2019, además de brindar comparaciones año tras año de 2021, para brindar una evaluación significativa de su desempeño actual.

En consecuencia, el ‘factor de carga dinámica’ (dynamic load factor) de CLIVE fue del 65%, un 4,5% más bajo que en 2021 y cerca de 2% más alto. que en 2019.

Después de las presiones de la temporada alta ejercidas sobre las cadenas de suministro en noviembre y diciembre, en las que las tarifas promedio de carga aérea aumentaron hasta un 168% en el último mes de 2021, las condiciones más tranquilas del mercado a principios de año hicieron que las tarifas generales disminuyeran por segundo mes consecutivo. Se observó que las tarifas, aunque aún eran muy altas, estaban disminuyendo lentamente en febrero, siendo +137% en comparación con 2019. Esto se dio a medida que la capacidad volvió al mercado y el estrés en las cadenas de suministro observado en los últimos dos años comenzó a disminuir.

Sin embargo, la guerra en Ucrania significa que el mercado de carga aérea se dirige a otro período de incertidumbre significativa.

Niall van de Wouw, director general de CLIVE Data Services, dijo: “Las condiciones del mercado de carga aérea se sienten insignificantes cuando ves lo que está sucediendo en Ucrania y el sufrimiento del pueblo ucraniano desde la invasión de Rusia. La guerra en Ucrania es otro ejemplo de un evento externo sobre el cual la industria de la carga aérea no tiene control, pero que está teniendo un impacto profundo, como sucedió con el Covid. Cuando consideramos la recuperación de la pandemia por parte de la industria de la aviación, el regreso de los pasajeros sigue siendo un gran interrogante. La guerra en Ucrania presenta otro gran signo de interrogación, particularmente sobre los flujos comerciales entre Europa y Asia. Es difícil anticipar lo que esto podría significar en el futuro”.

La caída repentina de la capacidad en las rutas Europa-Asia y los problemas de sobrevuelo ya estaban teniendo un efecto en las rutas del noreste de Asia en los últimos días de febrero. CLIVE está monitoreando de cerca la situación diariamente. También se espera que el aumento de los precios del petróleo afecte significativamente las tarifas globales de carga aérea.

“Si bien estábamos viendo algunos signos claros de regreso a la normalidad, todavía hay muy poca holgura en el sistema global de carga aérea. Es bastante improbable que la tendencia de las tarifas a la baja continúe en marzo. La guerra en Ucrania causa problemas de capacidad inmediatos en el noreste de Asia y, por lo tanto, probablemente provocará un aumento aún mayor de las tarifas para estos mercados en particular. Los servicios de camiones de carga aérea también podrían verse afectados, ya que numerosos conductores ucranianos, que forman una parte importante de los conductores de camiones en Europa, han decidido regresar a su país de origen. Una cadena de suministro de carga aérea global frágil ya es sensible a impactos menores. La guerra en Europa y las sanciones resultantes podrían poner patas arriba la industria una vez más, justo en el momento en que el impacto del covid parecía estar más bajo control. Seguimos en tiempos volátiles e inciertos.”, agregó Niall.

Air Cargo Latin America

{kind=link}