Este mes comenzamos con una observación importante para nuestra industria: los volúmenes mundiales en enero de 2021 fueron los mismos que en enero de 2020, lo que hace que enero sea el primer mes desde el inicio de la pandemia que no muestra un descenso interanual (YoY). Aunque las tarifas mundiales por kg fueron un 75% más altas interanual, fueron un 8% más bajas que las de diciembre. El factor de carga mundial se redujo un 2% mes a mes (MoM) pero aumentó un 17% interanual, gracias a una caída en la capacidad del 28% (excluyendo integradores). Los factores de ocupación en los cargueros de fuselaje ancho ganaron 7% año contra año, mientras que los aviones de pasajeros de fuselaje ancho registraron un aumento de 22%.

Los resultados sobresalientes de enero se encontraban prácticamente todos en la región de Asia Pacífico, que de hecho se ha recuperado más rápido de las consecuencias de la pandemia. El área en su conjunto mejoró un 12% interanual las salidas y un 14% las entradas. Los orígenes Vietnam y Japón aumentaron cada uno sus volúmenes de salida en más del 30%, seguidos de cerca por Taiwán (+ 25%). Fuera de Asia, solo Estados Unidos logró mejorar su desempeño como origen de carga aérea (+ 3% YoY), con el Medio Oeste como principal motor de crecimiento (+ 13%). Una característica sorprendente del mercado norteamericano fue el hecho de que los negocios entrantes de Europa mostraron el aumento interanual más alto de todos los mercados principales: + 147%.

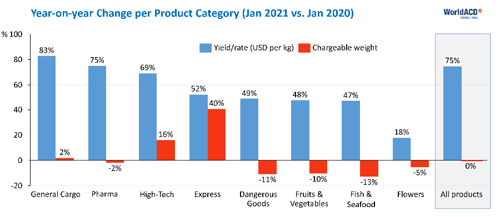

Express, High Tech y General Cargo fueron las categorías de productos que mostraron un aumento de volumen interanual (Express aumentó un 40%). En términos de cambios en las tarifas de USD, notamos aumentos que varían desde + 18% para flores hasta + 83% para carga general (ver también el cuadro a continuación).

Fuente: World ACD

Echando un vistazo más de cerca de enero, no debemos pasar por alto el hecho de que el Año Nuevo Chino (CNY) fue en enero del año pasado y en febrero de este año. Aunque por lo general hay una gran actividad en Asia justo antes del CNY, todo el período, por regla general, muestra una caída. Sin embargo, este año los volúmenes de enero sin China y Hong Kong fueron el 93% del mejor mes (noviembre). Hace un año, esa cifra era del 77% solamente.

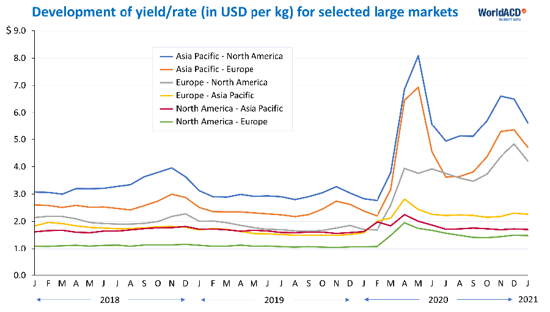

Durante un período de tiempo más largo, los rendimientos / tarifas (en USD) se desarrollaron de la siguiente manera:

Air Cargo Latin America

{kind=link}