Fuente: Clive Data Services

Según los últimos datos de los analistas de CLIVE Data Services, los volúmenes en el mercado mundial de carga aérea en febrero siguieron poniéndose al día con los niveles previos a la pandemia, con la capacidad y factores de carga (load factors) estabilizados casi a los niveles de 2019, con tarifas mostrando una leve tendencia a la baja.

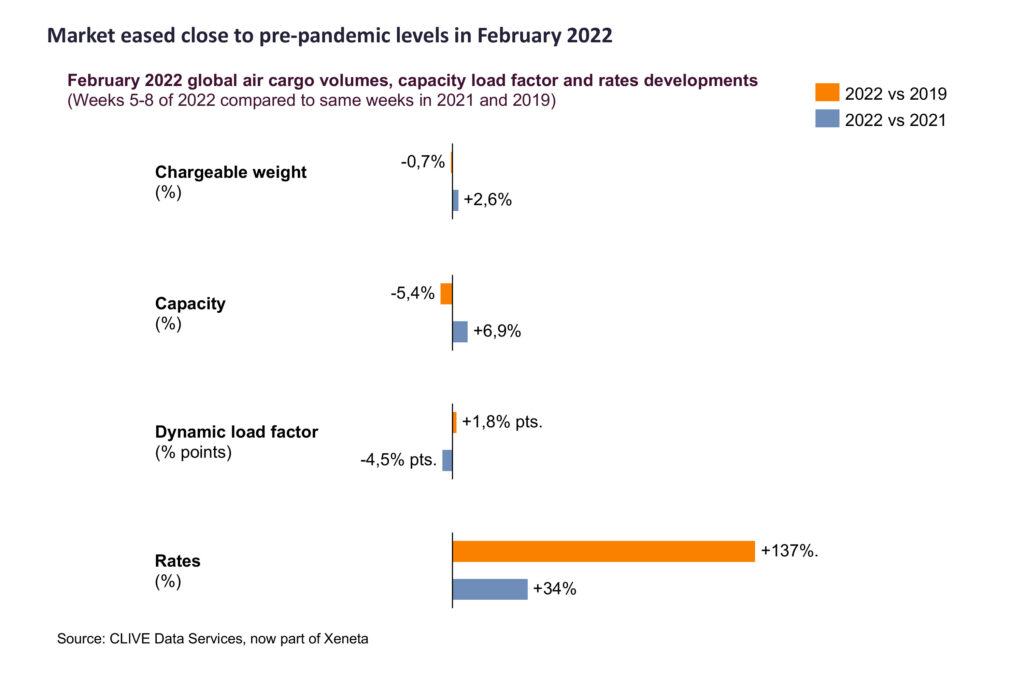

El peso cobrable (chargeble weight) en febrero fue -0,7% comparado con el mismo mes del 2019, y +2,6% respecto a febrero de 2021, con una capacidad disponible en el mercado de -5.4% y +6.9% respectivamente. Los análisis semanales y mensuales de CLIVE acerca de la situación general del mercado de carga aérea siguen midiendo el rendimiento al nivel pre-covid 2019, así como la comparación año-a-año del 2021, para proporcionar una evaluación de su desempeño actual que haga sentido.

En consecuencia, el “factor de carga dinámica» de CLIVE (dynamic load factor) – que considera tanto el volumen y peso de carga volada versus la capacidad disponible, para producir un verdadero indicador del desempeño de las líneas aéreas, fue del 65%, -4.5% menor que en 2021 y cercano a +2% comparado con 2019.

Después de las presiones de la temporada alta sobre las cadenas de suministro en noviembre y Diciembre, que vio un incremento promedio en las tarifas de los fletes aéreos de hasta en un 168% en el último mes de 2021, las condiciones del mercado más tranquilo al inicio del año, vio las tarifas generales disminuir por segundo mes consecutivo. El incremento de las tarifas, aunque todavía muy altas, se vio levemente ralentizado en febrero, con un +137% versus 2019. Esto se dio gracias a que la capacidad iba regresando al mercado, haciendo que el estrés en las cadenas de suministro observado a lo largo de los últimos dos años comenzara a relajarse.

La guerra en Ucrania genera una nueva gran incertidumbre para el mercado de carga aérea. Niall van de Wouw, Director General de CLIVE Data Services, dijo: “Todo este análisis de las condiciones del mercado de carga aérea se torna insignificante cuando vemos lo que está sucediendo en Ucrania y el sufrimiento del pueblo ucraniano producido por la invasión de Rusia.”

“La guerra en Ucrania es otro ejemplo de un evento externo sobre el cual la industria de carga aérea no tiene control, pero que está teniendo un profundo impacto, como sucedió con el covid. Cuando consideramos la recuperación de la industria de la aviación luego de la pandemia, el regreso de los pasajeros sigue siendo un gran interrogante. Además, este evento genera una gran incertidumbre, particularmente sobre el flujo del comercio Europa-Asia.”

La caída repentina de la capacidad en las rutas Europa-Asia y los problemas de sobrevuelo ya tiene un efecto en las rutas al Nor-Este de Asia durante los últimos días de febrero. CLIVE está monitoreando la situación a diario. También se espera que el aumento del precio del petróleo genere un impacto significativo en las tarifas del transporte aéreo mundial.

Es bastante improbable que la tendencia a la baja de las tarifas de flete aéreo se mantenga durante marzo. La guerra en Ucrania provoca problemas inmediatos de capacidad en el noreste de Asia y, por lo tanto, probablemente provocará un aumento de las tarifas aún más para estos mercados particulares. Los servicios de camiones de carga aérea también podrían ser afectados, dado que los numerosos conductores ucranianos en Europa han decidido volver a su país.

Air Cargo Latin America

{kind=link}