Fuente: CLIVE Data Service

Después del desempeño moderado de mayo, la carga aérea global reanudó su camino hacia la recuperación en junio, con un crecimiento del 1% en la demanda en comparación con el mismo mes de 2019, ya que las aerolíneas continuaron microgestionando la capacidad de carga, según los últimos datos de volumen de la industria, factor de carga (load factor) y tarifas de los analistas CLIVE Data Services y TAC Index.

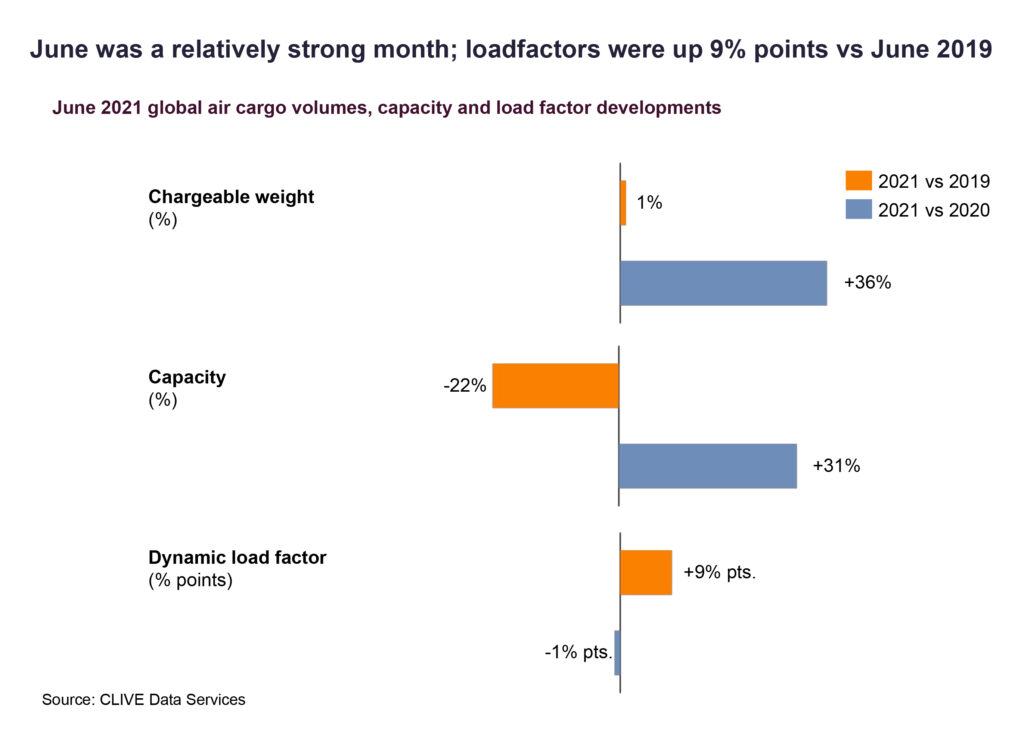

Al igual que en meses anteriores de 2021, CLIVE Data Services continúa centrándose en comparar el estado actual del mercado con los niveles pre-Covid 2019, así como proporcionar la comparación interanual de 2020, para ofrecer una perspectiva significativa del desempeño de la industria de carga aérea.

Si bien el peso de las cargas en junio de 2021 volvió al crecimiento después de la caída del -4% en mayo frente a 2019, el análisis muestra que las volátiles tarifas de carga aérea y los factores de carga (load factor) de los últimos meses, aunque todavía en un nivel alto, parecen estar disminuyendo marginalmente. Frente a 2020, la demanda del mes pasado fue del +36%. La capacidad global disponible en comparación con las condiciones del mercado pre-Covid de 2019, fue de -22%, pero un 31% más que en junio de 2021.

Sobre la base de los análisis de las perspectivas de volumen y peso de la carga volada y la capacidad disponible, el ‘factor de carga dinámica’ de CLIVE para junio fue de +9% frente a 2019, y de -1% frente a junio de 2020.

«Los datos de desempeño de junio fueron relativamente fuertes y parecen confirmar que la caída de mayo fue única, como anticipamos, impactada por los días festivos durante el mes. El mercado global de carga aérea ahora parece estar de nuevo en marcha, lo que refleja lo que The Economist ha descrito como el «largo adiós» al impacto del Covid en nuestra vida cotidiana. Sin embargo, este modesto crecimiento está mucho más relacionado con la falta de oferta de capacidad que con la fuerte demanda, dada la incertidumbre que aún existe a nivel internacional. En junio, una vez más, no vimos signos de recuperación de la capacidad. Está muy claro que las compañías aéreas están microgestionando sus vuelos porque la presión está en todas partes y, en el caso de los servicios de solo carga de las compañías aéreas de pasajeros, la capacidad de operar es cara. Si las tarifas continúan disminuyendo, se espera que saquen la capacidad del mercado, pero en general esperamos que los factores de carga (load factor) y las tarifas se mantengan elevados, sin una tendencia a corto plazo que cambie esto.», comentó Niall van de Wouw, Director General de CLIVE Data Services.

El análisis semanal y mensual del mercado global de carga aérea de CLIVE para junio reveló una caída continua año tras año en el factor de carga dinámica. Si bien aumentaron un 9% en comparación con el nivel observado en 2019, en comparación con los datos de 2020, los factores de carga han disminuido del 72% en marzo, el 71% en abril, el 70% en mayo y ahora al 69% en junio de 2021.

Tac Index también señaló el nivel actual de «capacidad limitada» y su impacto en los fuertes factores de carga y la demanda.

Gareth Sinclair de TAC, dijo: «Hay crecientes preocupaciones de que la capacidad seguirá siendo limitada durante algún tiempo a medida que las operaciones depasajeros comiencen a repuntar, reduciendo la capacidad disponible de la panza y las oportunidades para los servicios solo de carga. El BAI (Baltic Air Freight Index) disminuyó un 10% en junio en comparación con el nivel más alto observado en mayo desde que comenzó el 2021, con reducciones interanuales hasta la última semana de junio, que vio una modesta mejora. 15 de los 17 índices de las rutas comerciales vieron una reducción durante mayo, con solo Singapur a Seattle mostrando un crecimiento del 4% y Londes-Heatrow a Seattle de un modesto 0.3%.

Aunque el índice bajó en mayo, seguía siendo positivo frente al año pasado, en in +18% y, frente a 2019, del 88%, reflejando tanto el nivel de demanda como las continuas limitaciones de capacidad. En general, la demanda fue relativamente plana en junio sobre mayo, pero esto sigue difiriendo por ruta comercial. Los factores de carga dinámicos desde Europa hasta Nueva York y Chicago siguen siendo superiores al 80%, por ejemplo, impulsando niveles de tarifas más fuertes en comparación con el comercio en la dirección opuesta, donde la demanda no es tan fuerte.

Tanto el mercado de China como el de Hong Kong experimentaron caídas en junio con respecto a mayo del 9% y el 15% respectivamente, indicó TAC Index, mientras que el mercado europeo sigue siendo volátil.

Air Cargo Latina America

{kind=link}