Fuente: XENETA

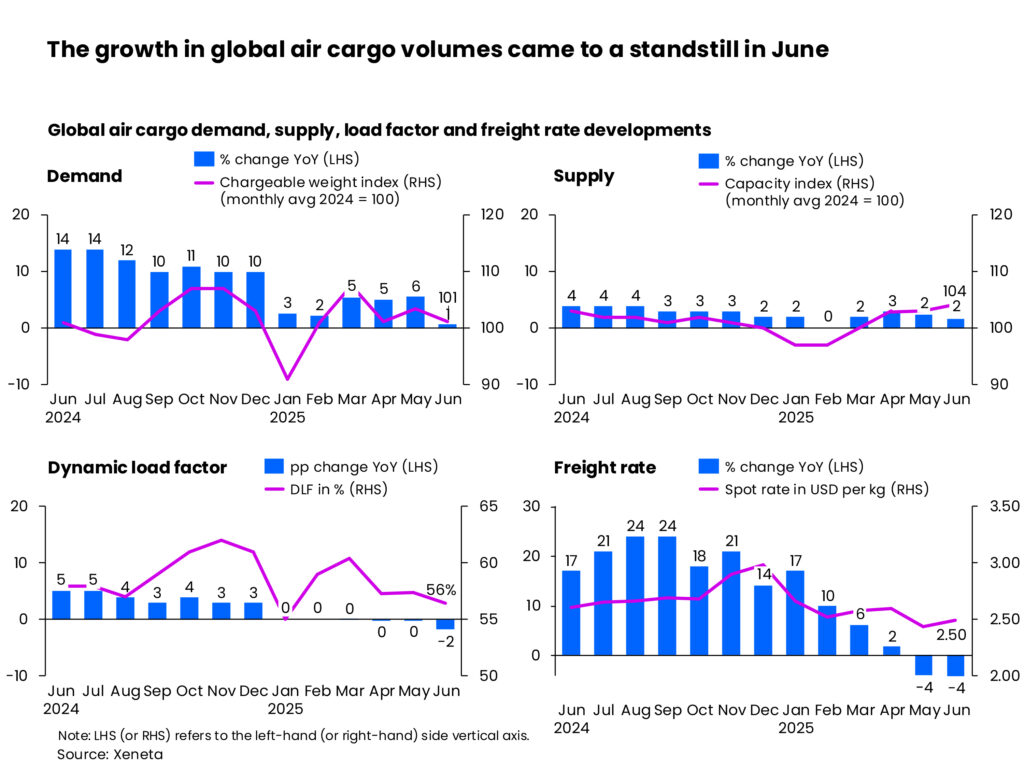

Según nuevos datos provistos por Xeneta, especialistas en análisis de la industria de cargas aéreas global, las tarifas disminuyeron por segundo mes consecutivo en junio, un -4% interanual, ya que la oferta de capacidad superó la demanda por primera vez en 19 meses. Así, las preocupaciones sobre un segundo semestre de 2025 más desafiante aumentaron debido a la incertidumbre sobre las perspectivas del comercio internacional,

Niall van de Wouw, director de carga aérea de Xeneta, calificó el desempeño del mercado como «predecible», y agregó que, si bien los políticos continúan asestando golpes económicos mediante aranceles, los últimos datos mensuales también indican que los consumidores están «votando con sus bolsillos» y buscando ahorrar dinero en bienes no esenciales.

Los volúmenes globales de carga aérea se mantuvieron estables en junio, con un aumento interanual de tan solo un +1%, mientras que la capacidad disponible, medida durante el mismo período, aumentó ligeramente en +2%.

«El mercado de carga aérea está perdiendo impulso en medio de tanta incertidumbre«, afirmó. «Para los consumidores que ya se encontraban bajo una fuerte presión financiera por el aumento del costo de la vida, el costo adicional de los aranceles significa que es más probable que se lo piensen dos veces antes de comprar muchos de los tipos de bienes que se exportan e importan por vía aérea«.

CON ARANCELES, NADIE SALE GANANDO

Cuando Xeneta publicó los datos de mercado de abril, nos preguntamos: «¿Qué tan mal estará la situación para el resto de 2025?». Sin duda, esta es la principal preocupación ahora para las aerolíneas y los forwardesr, pero también para los exportadores y los consumidores. Cualquier economista dirá que, con aranceles, nadie sale ganando.

Es un error pensar que la reducción de las tarifas de carga aérea en los principales corredores comerciales representa automáticamente una ventaja para los exportadores. Con una confianza del consumidor más débil, las tarifas bajas no ofrecen mucho consuelo cuando la demanda subyacente se deteriora.

TARIFAS LIGADAS A LAS UERZAS DEL MERCADO

Los datos de carga aérea de junio se presentan en un contexto de creciente incertidumbre. La suspensión temporal de los nuevos aranceles estadounidenses expirará el 9 de julio para la mayoría de los países, y el 13 de agosto para China, lo que ensombrece la demanda prospectiva. Simultáneamente, el aumento repentino de los precios del petróleo crudo y el combustible para aviones, causado por el conflicto en Oriente Medio, aún no ha elevado las tarifas de flete, ya que estas siguen estando más ligadas a las fuerzas del mercado que a los costos de los insumos.

A esta inquietud se suma el debilitamiento del dólar estadounidense. Dado que la mayoría de los contratos de carga aérea están denominados en monedas locales, la depreciación de alrededor del -5 % del dólar (en varios índices del dólar estadounidense) ha atenuado la caída general de las tarifas spot en dólares.

El factor de ocupación (Load Factor) global de carga aérea en junio reflejó la tendencia a la baja del mercado, con una caída interanual de -2%, hasta el 56%.

LA DEMANDA DEL PRIMER SEMESTRE SIGUIÓ CRECIENDO EN 3%

A pesar de esta turbulencia, la demanda de carga aérea para el primer semestre de 2025 siguió creciendo un 3% en comparación con el mismo período del año anterior. Sin embargo, la industria se prepara para un panorama menos optimista para el resto del año, dados los efectos de los aranceles inminentes y las restricciones a las exenciones de minimis de EE.UU. para los bienes de comercio electrónico transfronterizo.

El mes pasado dijimos que la confianza estaba impulsando una recesión, pero ahora los fundamentos del mercado están empezando a notarse. En este entorno, en algún momento, algo tiene que ceder.

“Estamos empezando a ver los efectos a largo plazo de toda esta incertidumbre, ya que se ha producido un gran daño. Esta podría ser la nueva realidad en el futuro previsible, ya que la industria se enfrenta a un segundo semestre mucho más complejo”, comentó Niall van de Wouw.

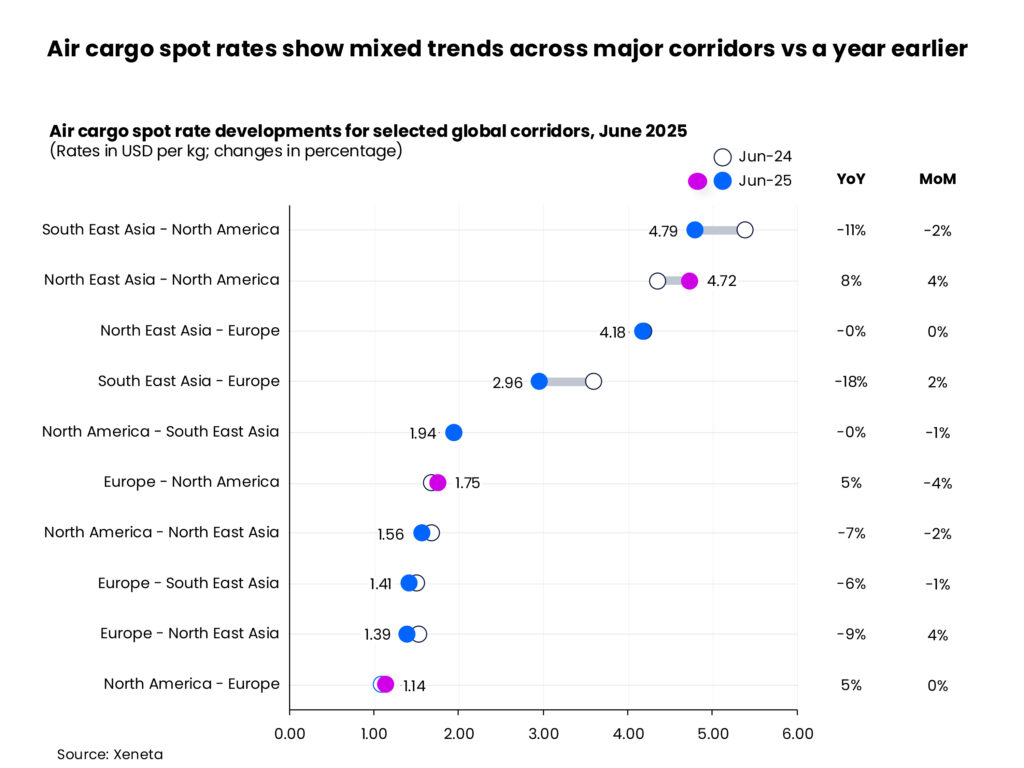

La mayoría de los corredores de carga aérea registraron descensos interanuales en sus tarifas en junio, lo que pone de manifiesto una desaceleración generalizada del mercado. Las rutas del Sudeste Asiático a Europa y Norteamérica fueron particularmente débiles, con caídas de dos dígitos en las tarifas en comparación con el mismo período del año anterior, cuando los precios se dispararon.

En comparación, el corredor del Noreste Asiático a Europa se mantuvo relativamente estable. Un aumento en los volúmenes de comercio electrónico ayudó a compensar un cambio en la capacidad hacia el mercado Asia-Europa, manteniendo las tarifas equilibradas. Sin embargo, las rutas de retorno desde Europa y Norteamérica a Asia continuaron su tendencia a la baja, lo que refleja los persistentes desequilibrios comerciales.

Solo unos pocos corredores desafiaron la tendencia general. Las tarifas del Noreste Asiático a Norteamérica subieron ligeramente, impulsadas por el nerviosismo ante la inminente finalización del arancel de 90 días de Estados Unidos. Tregua. Las rutas transatlánticas también experimentaron leves alzas: tanto las tarifas spot en dirección oeste como en dirección este, registraron incrementos interanuales de un solo dígito.

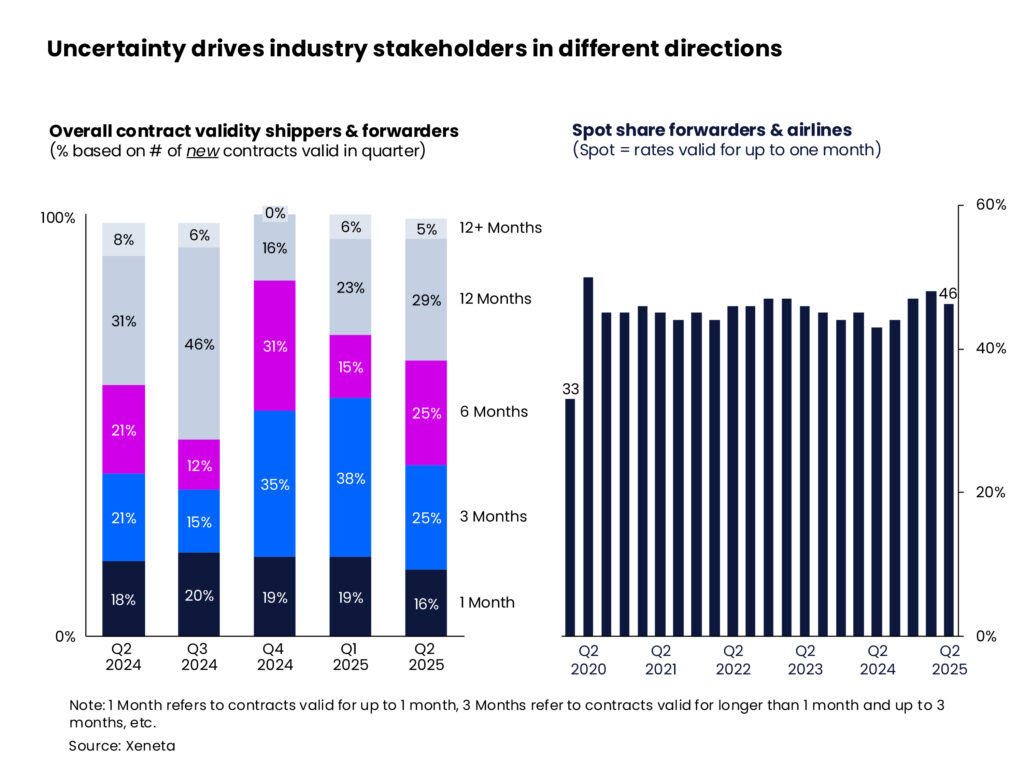

Ante este panorama incierto, las navieras han ajustado sus estrategias de contratación. El segundo trimestre, que suele ser la temporada alta de licitaciones, experimentó un cambio notable. La proporción de contratos a medio plazo (de tres a seis meses) aumentó 8% en comparación con el año anterior, en gran medida a expensas de los acuerdos anuales o a largo plazo. Sin embargo, en comparación con el primer trimestre, la proporción de contratos a tres meses disminuyó 12%, lo que sugiere que algunas licitaciones a principios de año se realizaron por necesidad, especialmente para las navieras que priorizan la fiabilidad del servicio.

Los Freight forwarders mantuvieron su postura cautelosa en junio. Alrededor del 46% de sus volúmenes adquiridos permanecen en el mercado spot, lo que refleja la creencia de que las tarifas podrían seguir bajando. Su actitud de esperar a ver qué pasa prioriza la flexibilidad sobre los compromisos a largo plazo, por ahora.

Air Cargo Latin America

{kind=link}