Fuente: XENETA

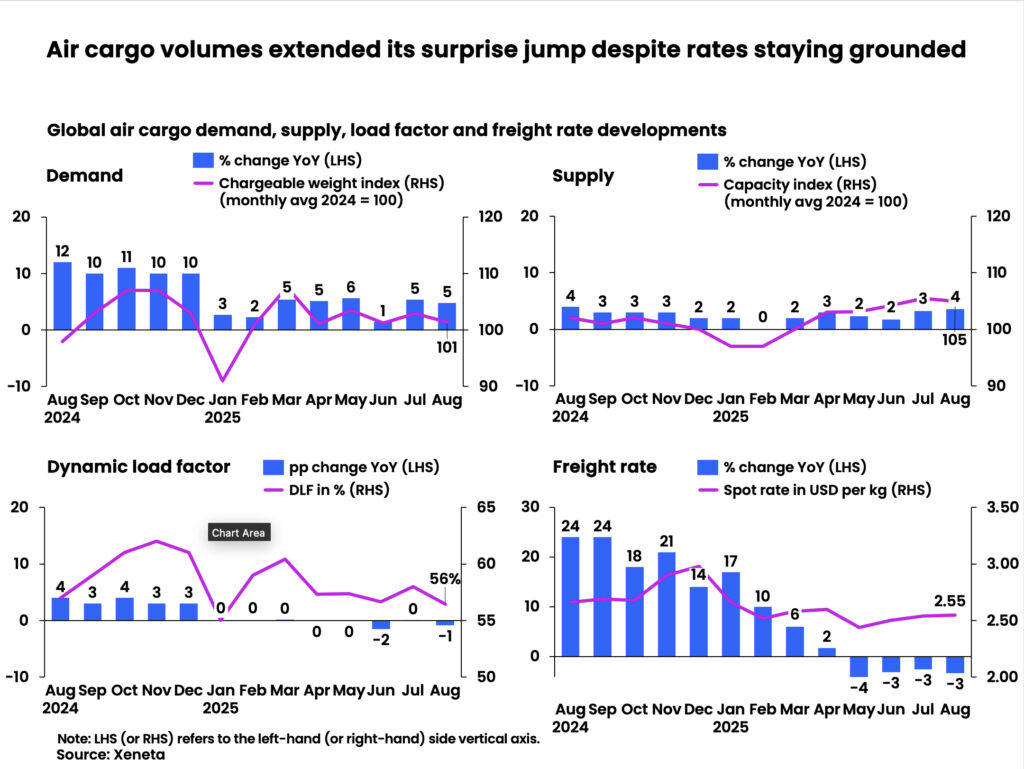

Un verano de crecimiento sorpresivo en los volúmenes de carga aérea mundial no mostró señales de disminuir en agosto, ya que la demanda aumentó un 5% interanual por segundo mes consecutivo. Sin embargo, la caída de las tarifas spot probablemente sea un indicador más revelador de las perspectivas del mercado, ya que los transportistas, las aerolíneas y los transitarios continúan luchando contra la incertidumbre económica, según analistas del sector de Xeneta.

A pesar del aumento en los volúmenes de carga, junto con un crecimiento interanual similar del 4% en la oferta de capacidad, la tarifa spot global promedio cayó por cuarto mes consecutivo, un 3%, hasta los 2,55 USD por kg. Y son estas tarifas de flete las que podrían presagiar unos próximos meses difíciles para el mercado de carga aérea, según Niall van de Wouw, director de Carga Aérea de Xeneta.

La caída de las tarifas spot en agosto probablemente sea aún más pronunciada si se consideran los efectos cambiarios: todas las tarifas se convierten a dólares, que han perdido un 4% frente a otras monedas durante el último año. El cambio en los flujos comerciales podría estar afectando las tarifas de carga aérea. Consideremos la situación entre China y EE. UU. Por ejemplo, la carga aérea, cuyo precio en agosto era de 4,30 USD por kg, ha sido redirigida al corredor China-Europa debido a las prohibiciones de minimis impuestas por EE. UU., donde la tarifa era de 3,65 USD por kg. Esta reasignación lastra el promedio mundial. Una caída del 7% en los precios del combustible para aviones también podría haber ayudado a mantener bajos los costos de las aerolíneas, mitigando la presión sobre las tarifas por ahora.

«Se suele decir que el transporte aéreo es un indicador de la macroeconomía, pero no creo que lo sea en este momento«, afirmó. Hemos reportado un crecimiento del 5% en la demanda para julio y agosto, y sería fácil encontrar consuelo en estos volúmenes si no fuera por las condiciones actuales del mercado. Actualmente, los volúmenes no son tan malos como se temía, pero tampoco tan buenos como se esperaba. En nuestros datos de abril, tras el anuncio de aranceles del «Día de la Liberación» de la administración estadounidense, nos preguntamos «¿cuánto empeorará la demanda de carga aérea?». Aún no podemos responder a esa pregunta», añadió van de Wouw.

El gran grupo de exportadores que influye en el crecimiento del transporte aéreo de mercancías

«Ahora más que nunca, los exportadores se dividen en tres categorías«, afirmó Niall van de Wouw. Hay quienes siempre rechazan el transporte aéreo porque sus productos simplemente no justifican el mayor costo de esta modalidad en comparación con el marítimo. Luego están los clientes tradicionales de carga aérea que siempre envían sus mercancías por aire debido a su rapidez y valor para sus productos de alto precio, más perecederos o sensibles al tiempo. Entre estas dos perspectivas se encuentra un grupo más amplio de exportadores que, si pueden, utilizarán el transporte marítimo para transportar sus mercancías, y el transporte aéreo si es necesario. Es este segmento del mercado el que impulsa el repunte de la demanda de transporte aéreo que estamos observando.

“La mayor demanda de transporte aéreo se debe al cambio de modalidad que observamos en julio, con cierto apoyo del comercio electrónico. No es un indicador de un aumento de la actividad económica. Simplemente, el transporte aéreo está ganando terreno”, continuó.

“Muchos exportadores que buscan reducir el impacto de los aranceles simplemente desconocen cómo se verá el mercado en 3 o 4 semanas debido a la falta de claridad”. En consecuencia, creo que cada vez más empresas están optando por asumir el reto y transportar sus productos por aire, pero esta buena noticia para el mercado de carga aérea se mantiene en constante análisis. En general, es difícil prever de dónde provendrá un crecimiento sólido y sostenible del transporte aéreo de mercancías», afirmó. «Un exportador con el que hablé esta semana comentó que, si bien los envíos aéreos relacionados con la IA son uno de los pocos sectores verticales que muestran cierto crecimiento, tenían expectativas mucho menores para los grandes usuarios habituales del transporte aéreo, como los sectores automotriz, farmacéutico y de alta tecnología. Creo que esta opinión resonará en muchas otras empresas». Aumenta la presión a la baja sobre las tarifas

Ya sea por la concentración anticipada en las cadenas de suministro, aprovechando la preocupación por las implicaciones financieras de los aranceles o por los esfuerzos para evitar o minimizar su impacto, no cabe duda de que el inesperado crecimiento de la demanda de carga aérea durante el verano se debe a la naturaleza impredecible del comercio mundial, pero la presión sobre las tarifas está aumentando.

La tendencia a la baja de las tarifas spot globales se repitió en la mayoría de los principales corredores de carga aérea. En agosto, los flujos de salida desde el Sudeste Asiático continuaron desplomándose, con tarifas spot hacia Norteamérica y Europa que cayeron más de un 20% interanual, hasta los US$ 4,80 y US$ 3,05 por kg, respectivamente, a medida que se suavizaban las limitaciones de capacidad.

Las rutas del Noreste Asiático a Norteamérica tuvieron un rendimiento algo mejor, con tarifas que bajaron un 8% interanual y se mantuvieron estables en comparación con julio. Una gestión cuidadosa de la capacidad redujo la diferencia de tarifas con el Sudeste Asiático a menos de cinco centavos, situándose en US$ 4,76 por kg.

De igual manera, las tarifas spot del Noreste Asiático a Europa. Las tarifas, de US$ 4,01 por kg, se mantuvieron estables en comparación con el año anterior y mostraron una disminución más moderada (-4%) con respecto al mes anterior. Sin embargo, esto se debe a las tarifas de retorno, que mostraron una disminución interanual del -13% debido al continuo desequilibrio comercial.

El mercado transatlántico sigue siendo un punto positivo

El mercado transatlántico siguió siendo el único punto positivo, registrando un aumento interanual del 5% en las tarifas spot, hasta los US$ 1,82 por kg. Sin embargo, esta fue una fuerte desaceleración respecto al aumento cercano al 20% de julio. Las tarifas spot parecen haber alcanzado su punto máximo a mediados de agosto, antes de retroceder junto con una caída del 11% en los volúmenes en las semanas siguientes. La ralentización estacional por las vacaciones en Europa y la disminución del efecto de la pre-distribución, previamente impulsada por la ampliación de los plazos arancelarios de Trump, contribuyeron a la menor demanda.

A partir del 29 de agosto, el fin de las exenciones de minimis de EE.UU. a nivel mundial añadió más turbulencia. Varios países suspendieron los servicios postales a EE.UU. en previsión de nuevos requisitos de cumplimiento. Tras la exposición temprana de China en mayo, Canadá, el Reino Unido y México, que juntos representan la mayor parte del tercio restante de los flujos afectados, serán los siguientes en sufrir las consecuencias.

Para aumentar la incertidumbre del mercado, los índices de gerentes de compras (PMI) en las grandes economías exportadoras cayeron en agosto, y la confianza del consumidor estadounidense también se debilitó.

En otros lugares, las exportaciones de Vietnam y Taiwán a EE.UU. han aumentado en dos dígitos este año, mientras que la demanda del comercio electrónico ha impulsado un auge en las rutas del noreste asiático a Europa. Los flujos de Latinoamérica a Europa también están en aumento. Se podría percibir una recuperación más amplia debido al auge previo a la Semana Dorada en China, antes de las fiestas nacionales del 1 al 7 de octubre. Sin embargo, por ahora, el panorama sigue inestable.

¿Llegará el comercio electrónico al rescate?

El auge de los gigantes chinos del comercio electrónico, impulsado por la incesante demanda de los consumidores de entregas rápidas de productos a bajo precio, especialmente en EE.UU. y Europa, rescató el mercado de carga aérea en el cuarto trimestre de 2023 e impulsó un crecimiento intermensual de la demanda de dos dígitos a lo largo de 2024. Sin embargo, la eliminación del umbral de minimis para los productos libres de impuestos que entran en EE.UU. podría tener un profundo impacto en la temporada alta de 2025, según van de Wouw.

“Mucha gente piensa que el de minimis se refiere al comercio entre particulares (B2C), pero los cambios en el de minimis, ahora en vigor, también son importantes para el comercio entre empresas (B2B) en EE.UU., y ya estamos viendo cómo algunas pymes reaccionan y se oponen a este impacto”.

El punto de partida para cerrar el umbral de minimis tuvo motivaciones principalmente políticas contra las grandes plataformas chinas de comercio electrónico. Sin embargo, la ampliación de esta legislación está nivelando el terreno para todos los envíos de comercio electrónico que entran en EE.UU., y ahora preveo que se reducirán los volúmenes de comercio electrónico que se transportan por vía aérea desde Europa a EE.UU. En todo caso, los observadores sugieren que esto beneficiará a China debido a sus menores costos de producción.

«Por lo tanto, considero que esto tendrá un mayor impacto en los negocios B2B y menos en los B2C. Añade otra barrera de trámites administrativos y costos a la cadena de suministro«, afirmó.

La gran pregunta persiste

«En cuanto a la disrupción del comercio mundial, la incertidumbre parece persistir, con muchas preguntas sin respuesta.

¿Qué se ha formalizado y qué no? ¿Qué implicará la eliminación del de minimis para el comercio electrónico transfronterizo? Y la pregunta más importante: ¿cuánto empeorará la situación? Las predicciones son preocupantes, pero debido a la incertidumbre, el impacto en el transporte aéreo se ha suavizado y retrasado. Pero nadie sabe cuánto tiempo más, dijo van de Wouw.

Air Cargo Latin America

{kind=link}