Fuente: Xeneta

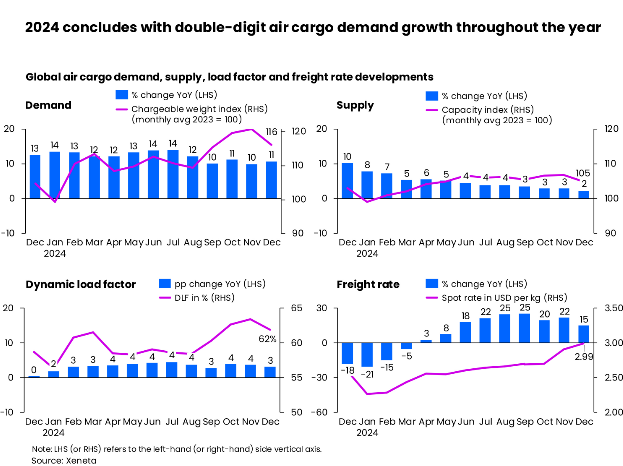

El mercado mundial de carga aérea llegó a 2025 tras 14 meses consecutivos de crecimiento de dos dígitos en la demanda, ya que los volúmenes aumentaron un 11% interanual en diciembre y las tarifas spot promedio terminaron el año un 15% más altas, según Xeneta, analistas de la industria.

Si bien Xeneta pronostica un mayor crecimiento de la demanda de entre un 4% y un 6% en 2025, el director de carga aérea, Niall van de Wouw, dice que el «cauteloso optimismo de la industria de carga aérea sigue moderado por su susceptibilidad a las tensiones geopolíticas, una perspectiva manufacturera moderada y las intervenciones políticas en un mundo cada vez más volátil«.

Con un crecimiento de la oferta de capacidad de carga de solo un 2% en diciembre que sigue estando muy por detrás de la resistente demanda de carga aérea, el factor de carga dinámico de Xeneta aumentó 3% interanual, hasta el 62%. El factor de carga dinámico es la medida de Xeneta de la utilización de la capacidad basada en el volumen y el peso de la carga transportada junto con la capacidad disponible.

En consonancia con ello, la tarifa spot de carga aérea mundial de diciembre aumentó un +15% interanual, a USD 2,99 por kg, aunque la comparación con el nivel de tarifa alta de diciembre de 2023 hizo que esta fuera la tasa de crecimiento más lenta de los últimos siete meses.

Como se proyectó en los análisis mensuales anteriores de Xeneta, la temporada alta de fin de año de 2024 concluyó con un aumento más moderado de las tarifas spot, de +11% entre septiembre y diciembre. Esto contrasta marcadamente con el período correspondiente de 2023, que sorprendió a muchos con un aumento mucho más pronunciado de las tarifas spot de +21%.

“Este reequilibrio del mercado de carga aérea a partir de las volatilidades extremas observadas en 2023 es un claro reflejo de la preparación y madurez observadas en todo el mercado en 2024. Los esfuerzos realizados por las partes interesadas de la industria, que van desde la asignación estratégica de capacidad por parte de las aerolíneas, la obtención de capacidad antes de los corredores de comercio electrónico «calientes» por parte de los Freight forwarders y el cierre de contratos a más largo plazo por parte de los exportadores, contribuyeron a una industria más saludable basada en relaciones a más largo plazo en lugar de un impulso por las ganancias a corto plazo”, agregó van de Wouw.

Dependencia creciente del comercio electrónico

Van de Wouw también destacó el impacto continuo que tendrá el comercio electrónico en el transporte aéreo de mercancías en 2025, y agregó: “2024 fue un año bastante complicado para el transporte aéreo de mercancías, pero sigue siendo un mercado que depende cada vez más de los volúmenes de comercio electrónico, mientras que el mercado general de transporte de mercancías, el barómetro de la economía mundial, sigue siendo moderado. Las señales de la industria manufacturera, en particular en Europa, son preocupantes, pero el comercio electrónico sigue compensando esta situación y se prevé que crezca a un ritmo del +14% anual hasta 2026”.

“Por tanto, la perspectiva general para el transporte aéreo de mercancías sigue siendo de crecimiento, pero los informes de países que pretenden tomar medidas enérgicas contra las plataformas de comercio electrónico chinas, por ejemplo, si esto sucediera, tendrían un impacto considerable en los mercados de todo el mundo porque ¿qué va a sustituir a estos volúmenes?”

Si nos centramos en los principales corredores de carga aérea, en diciembre la tarifa spot de Europa a América del Norte experimentó el aumento intermensual más significativo, con un aumento del 21% hasta los USD 3,27 por kg, su nivel más alto en más de dos años. Es probable que este aumento se deba a la reducción de la capacidad de carga debido a los horarios de invierno de las aerolíneas en los vuelos de pasajeros y a la reasignación de la capacidad de los cargueros a Asia.

Las preocupaciones sobre posibles huelgas en los puertos de la costa este de EE.UU. no lograron producir un cambio significativo en el modo de transporte de carga aérea en diciembre, y la noticia del 8 de enero de 2025 de un acuerdo provisional entre la Asociación Internacional de Estibadores (ILA) y la Alianza Marítima de los Estados Unidos (USMX) para un nuevo Contrato Maestro de seis años, significa que cualquier aumento adicional de los volúmenes de carga aérea como resultado de la interrupción de los puertos de la costa este es ahora mucho menos probable.

A principios de enero, las tarifas spot de Europa a EE.UU. se situaban en USD 2,56 por kg, una caída del 25% con respecto a su pico dos semanas antes.

En comparación, el corredor del noreste de Asia a América del Norte registró un aumento más modesto del +5% mes a mes en diciembre, alcanzando los USD 5,57 por kg. Muy de cerca, el mercado del noreste de Asia a Europa registró un aumento del +4%, lo que llevó las tarifas a USD 5,28 por kg.

En el corredor China-EE.UU., la tarifa spot no logró alcanzar los máximos de la temporada alta de 2023, mostrando una disminución del -9% desde su pico de mediados de diciembre de 2024 de USD 5,61 por kg hasta principios de enero de 2025. Esto contrasta marcadamente con el mismo período en 2023, cuando las tarifas cayeron casi un -40% desde un pico de USD 5,91 por kg. Una combinación de asignación estratégica de la capacidad de carga y un escrutinio más estricto de las actividades de comercio electrónico pueden haber contribuido a niveles moderados de la temporada alta, mientras que las preocupaciones sobre los posibles aranceles de Trump probablemente atenuaron la disminución de la tarifa debido al aumento de la carga anticipada.

Crecimiento de la demanda de carga aérea de 4-6% en 2025

De cara al futuro, Xeneta proyecta que la demanda mundial de carga aérea en 2025 crecerá entre un 4% y un 6% interanual, superando así el crecimiento de la oferta de capacidad de carga mundial esperada de entre un 3% y un 4%.

Las continuas tensiones geopolíticas, las amenazas de aranceles de Trump, el aumento de los riesgos de seguridad derivados de la creciente tensión mundial y las condiciones meteorológicas extremas y los desastres naturales plantean muchas incertidumbres para la demanda y la cadena de suministro de carga aérea mundial de este año.

Aunque la amenaza de nuevas huelgas en los puertos de la Costa Este de EE.UU. parece haber desaparecido, es probable que cualquier otra interrupción en el transporte marítimo mundial haga que los transportistas recurran a la previsibilidad del transporte aéreo para los envíos urgentes, lo que provocará nuevos picos en las tarifas de carga aérea. La huelga de tres días de octubre en los puertos estadounidenses produjo un aumento del +12% en los volúmenes de carga aérea mes a mes desde Europa a EE.UU.

Inevitablemente, la próxima temporada de licitaciones de transporte aéreo de carga para el nuevo año será desafiante. Las tendencias históricas indican que, en 2024, los exportadores demostraron una preferencia creciente por los contratos de transporte aéreo de carga a más largo plazo, con duraciones de un año o más. Estos contratos representaron el 63% de todos los acuerdos válidos en el cuarto trimestre de 2024, lo que marca un aumento de 16% en comparación con el mismo período de 2023. Mientras tanto, durante este período, los Freight forwarders negociando casi la mitad de sus volúmenes en el mercado spot, una estrategia que probablemente ha erosionado sus ingresos debido al aumento de las tarifas de venta de las aerolíneas.

Van de Wouw afirmó: “La lección que estas condiciones del mercado están obligando a todas las partes interesadas a aprender es que no pueden basarse únicamente en las tendencias históricas como base para las decisiones de compra”.

“La mayor volatilidad del mercado debido a las crecientes incertidumbres globales seguirá afectando a la demanda de carga aérea y esto podría obligar a que las tarifas de flete aéreo fluctúen significativamente. Por lo tanto, la adopción de métodos de negociación de tarifas de flete más flexibles, como la indexación o la fijación de precios transparentes, podría fomentar el entendimiento mutuo y una mejor colaboración en toda la industria este año”.

“Sin esta perspectiva, lo que le espera al transporte aéreo de carga en 2025 puede seguir siendo un juego de adivinanzas para muchos actores del mercado menos informados. ¿Será enero de 2025 la primera vez en 14 meses que no veamos un crecimiento de dos dígitos? A principios del año pasado, la respuesta probablemente hubiera sido afirmativa, pero ahora el mercado debe esperar y ver qué sucede porque este año comienza con una base mucho más alta”, concluyó van de Wouw.

Air Cargo Latin America

{kind=link}