Fuente: Xeneta

El volumen mundial de carga aérea creció un 4% interanual en abril. Sin embargo, con la eliminación hoy del umbral de minimis para los envíos desde China a Estados Unidos, que se prevé que perturbe drásticamente el volumen del comercio electrónico en las próximas semanas, y la enorme incertidumbre que se cierne sobre las perspectivas macroeconómicas, la pregunta para el mercado de carga aérea en 2025 es «¿cuánto empeorará?», según los analistas del sector Xeneta.

En los últimos 10 años, los consumidores estadounidenses no han pagado aranceles por envíos con un valor igual o inferior a 800 dólares, lo que ha provocado que el volumen de paquetes transfronterizos hacia EE.UU. se dispare a unos 1.350 millones anuales. Existen exenciones similares (aunque menores) en otros países. Sin embargo, a partir de hoy (2 de mayo), los productos de bajo valor procedentes de China y Hong Kong con destino a EE.UU. estarán sujetos a nuevos aranceles del 145%. Los productos procedentes de servicios postales pagarán un arancel adicional del 120 % sobre el valor de la mercancía o una tarifa fija de $100, que aumentará a $200 a partir del 1 de junio.

Aproximadamente el 50% de los envíos de carga aérea en la ruta China-EE.UU. se realizan a través del comercio electrónico, lo que representa alrededor del 6% del volumen mundial. Es probable que una fuerte caída de la demanda comprometa la planificación de la capacidad de las aerolíneas, con indicios iniciales que ya apuntan a cancelaciones de vuelos de carga y posibles redistribuciones a otras rutas comerciales.

Uno de los gigantes del comercio electrónico chino, Temu, ya ha respondido reduciendo drásticamente su inversión publicitaria en EE.UU., pero las perspectivas para el transporte aéreo de carga global, tan dependiente de los ingresos del comercio electrónico durante los últimos dos o tres años desde la pandemia, se extienden mucho más allá de las fronteras estadounidenses, afirma Niall van de Wouw, director de Carga Aérea de Xeneta.

“Esto es un arma de doble filo. Una disminución de la demanda en una de las rutas clave de carga aérea entre Asia Pacífico y Norteamérica tendrá un gran impacto, pero también lo tendrá la redistribución de la capacidad a nivel global”, afirmó van de Wouw.

“Este podría ser un año en el que nos cansemos de ver la palabra ‘sin precedentes’ en los informes de rendimiento del mercado. El panorama macroeconómico dependerá de cuánto dure la incertidumbre y qué sucederá al final, pero el panorama actual parece bastante desalentador. No se trata de que una sola industria se vea afectada, se trata de importantes rutas comerciales que se verán afectadas y nunca antes hemos visto algo de esta magnitud”, añadió van de Wouw.

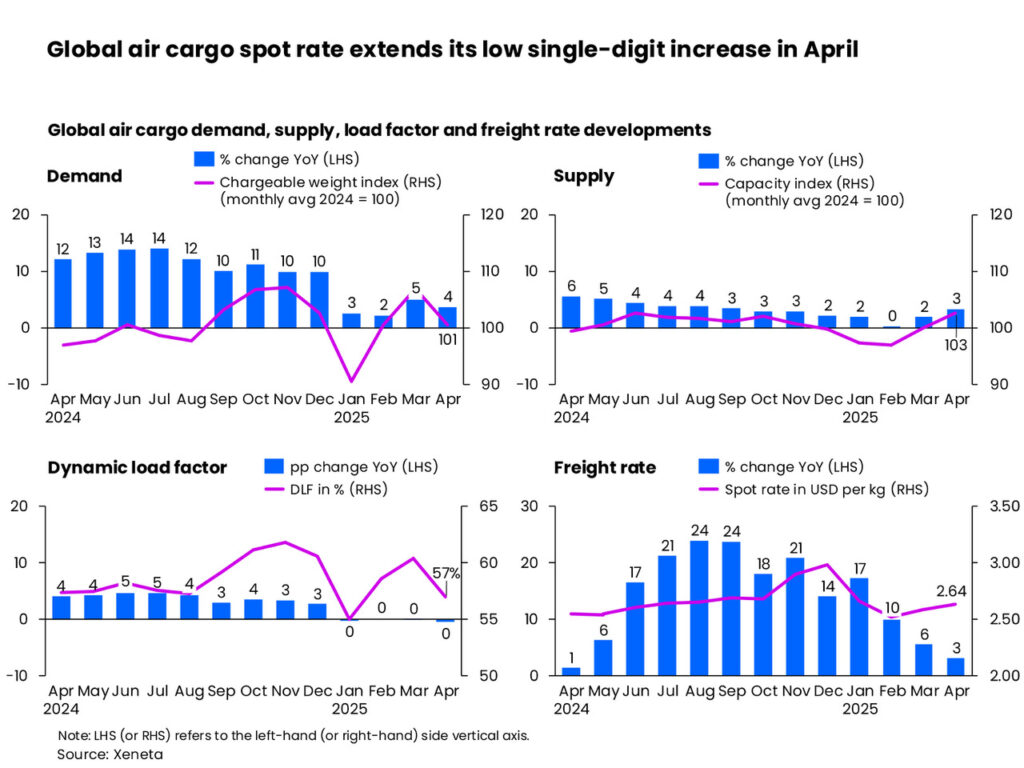

Menor demanda del mercado en abril y presión a la baja sobre las tarifas

En abril, las tarifas spot globales de carga aérea aumentaron tan solo un 3% interanual, el segundo mes consecutivo con un aumento de tan solo un dígito. Esta desaceleración se alinea con las tendencias de menor demanda. A la presión a la baja sobre las tarifas se sumó la caída del 24% interanual en los precios del combustible para aviones durante las tres primeras semanas de abril. Esta caída, impulsada por la persistente incertidumbre económica y geopolítica, probablemente influyó en el crecimiento general de las tarifas spot.

Mientras tanto, la capacidad disponible aumentó ligeramente, un 3% en comparación con abril de 2024, y el factor de ocupación (load factor) disminuyó tres puntos porcentuales intermensualmente, hasta el 57%.

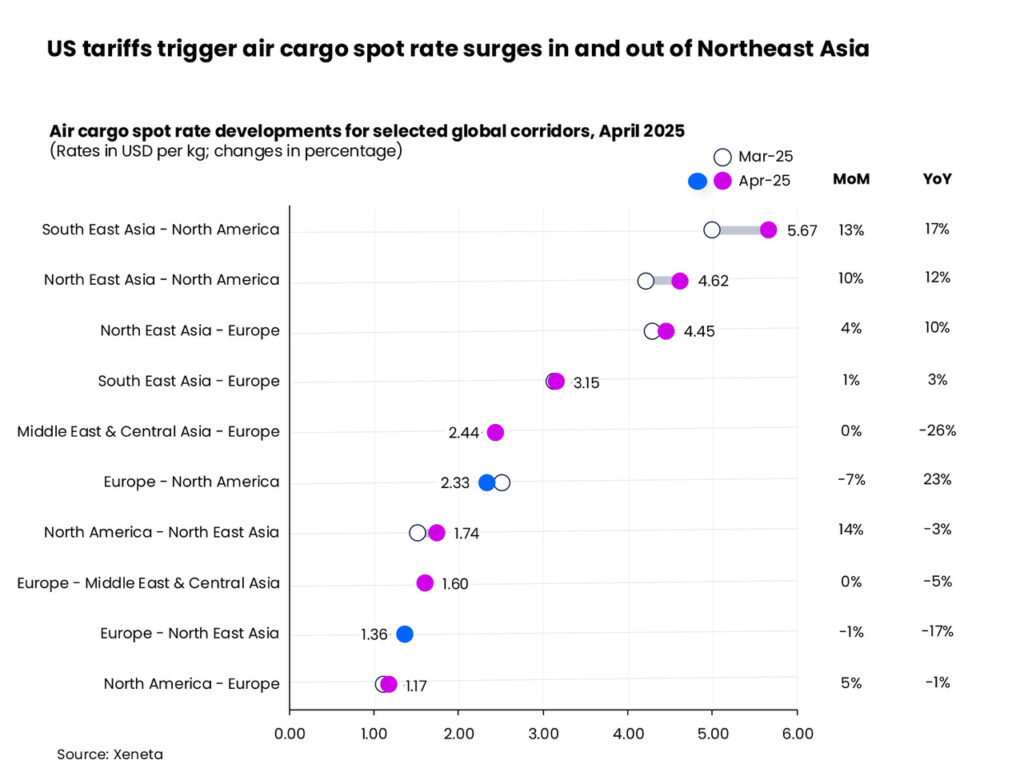

Las medidas arancelarias estadounidenses implementadas el 2 de abril, el Día de la Liberación del país, provocaron un aumento repentino de los envíos aéreos desde varios países asiáticos a Norteamérica. Esto provocó aumentos de dos dígitos tanto en el volumen como en las tarifas spot. Cabe destacar que las tarifas spot del Sudeste Asiático a Norteamérica aumentaron un 13% intermensual, mientras que las del Noreste Asiático aumentaron un 10%. Sin embargo, estas ganancias comenzaron a revertirse en la segunda quincena de abril tras el anuncio de una pausa arancelaria de 90 días y aranceles de represalia del 14% contra China.

El mayor aumento mensual de las tarifas se observó en el corredor Norteamérica-Noreste Asiático, con un aumento del 14%. Esto se debió principalmente a que los exportadores apresuraron sus exportaciones a China y Hong Kong ante el temor a aranceles recíprocos.

En otros lugares, las tarifas spot entre Oriente Medio y Asia Central y Europa se mantuvieron estables intermensualmente, pero disminuyeron especialmente hacia Europa (-26%) interanualmente, lo que refleja la disminución de la presión de la oferta derivada de las interrupciones previas en el Mar Rojo. Por otro lado, las tarifas transatlánticas hacia el oeste disminuyeron un 7% con respecto a marzo, afectadas por el aumento de la capacidad de bodega de carga debido a los horarios de vuelos de verano, así como por la ralentización estacional durante las vacaciones de Semana Santa y las posibles medidas arancelarias de EE.UU.

En el corredor Noreste Asiático-Europa, las tarifas de fronthaul hacia Europa experimentaron un ligero aumento intermensual y aumentaron un 10% interanual. Sin embargo, las tarifas de backhaul hacia el Noreste Asiático cayeron drásticamente, un -17% en comparación con abril de 2024, debido a la persistencia de los desequilibrios comerciales.

A la espera de ver qué tan grave se pone la situación.

Los datos de mercado de abril no proporcionaron muchos indicadores para el año debido a que la incertidumbre desde principios de mes simplemente se retrasó, declaró van de Wouw.

Nada ha cambiado realmente en el último mes. El mercado mundial de carga aérea se encuentra en una situación intermedia. Es muy difícil para las empresas reubicar sus proveedores para evitar aranceles, pero están buscando maneras de reducir el impacto, aunque aún desconocen cuál podría ser el impacto final. La gran pregunta para todos es ¿qué pasará este año?

“El cambio de minimis en EE.UU. va a perturbar el mercado y veremos su impacto en las cifras de mayo. Diría que estén preparados para un caos logístico.

“Me pregunto cuántos consumidores estadounidenses saben que existía una regla de minimis y que ahora ha sido revocada. Pero eso está a punto de cambiar. Un colega de la industria de Cirrus Global Advisors en EE.UU. publicó a principios de esta semana que el artículo más vendido de China, un protector contra sobretensiones de $19.49, costaba $48.38 en su carrito de compras de Temu cuando se agregaron los impuestos de envío e importación. Su mensaje, con toda razón, es que los días del envío gratuito desde China han terminado”, continuó van de Wouw. Tras un crecimiento de dos dígitos en la demanda del mercado de carga aérea en 2024, las previsiones para 2025 pronosticaban otro crecimiento interanual del 4-6%. Cualquier intento de reevaluar las perspectivas en las condiciones actuales del mercado sería «inútil», afirmó.

¿Se mantendrán los aranceles?

La probabilidad de una reducción de las tarifas de flete aéreo es una buena noticia para los exportadores y agentes de carga, pero si los exportadores no pueden vender sus productos debido a los aranceles, es una mala noticia para el panorama macroeconómico y la demanda de transporte aéreo. Para la mayoría de los envíos aéreos, la reducción de las tarifas no compensará los aranceles que deberán pagarse. Por lo tanto, todavía hay que esperar para ver cuánto dura este proceso y en qué orden de magnitud se mantendrán los aranceles. En este momento, añadió, toda la atención está puesta en el comercio electrónico.

Es muy probable que esto sea la calma antes de la tormenta. Si se mantiene la nueva configuración de minimis —y ¿por qué la cambiarían después de la inversión que supuestamente han realizado las autoridades—, esto sin duda afectará negativamente el volumen de carga aérea de China a EE.UU. El mercado tradicional de carga aérea no podrá compensar la disminución del volumen del comercio electrónico. Las aerolíneas adaptarán sus redes a esta nueva realidad, lo que, a su vez, beneficiará a los agentes de cargas de todo el mundo, ya que verán que regresa más capacidad a su mercado; sin embargo, aún necesitan condiciones comerciales viables para aprovechar esta oportunidad.

Air Cargo Latin America

{kind=link}