Fuente: Xeneta

El presidente de Estados Unidos, Donald Trump, acaba de confirmar la eliminación del régimen de minimis libre de aranceles para las importaciones de bajo valor procedentes de China y Hong Kong, a partir del 2 de mayo de 2025. Todos los envíos postales relevantes con un valor igual o inferior a 800 USD que anteriormente cumplían los requisitos de la exención de minimis estarán sujetos a un tipo arancelario del 30% de su valor o de US$ 25 por artículo (que aumentará a US$ 50 por artículo después del 1 de junio de 2025).

Este anuncio fue uno de los muchos que se hicieron tras la imposición por parte del presidente Trump de amplios impuestos globales a las importaciones de mercancías a Estados Unidos a partir del 9 de abril de 2025.

Ya recuperándose del posible impacto de las medidas estadounidenses, es probable que la demanda mundial de carga aérea se vea aún más perjudicada por las represalias de otros países. La presidenta de la UE, Ursula von der Leyen, calificó la decisión estadounidense como «un duro golpe para la economía mundial».

Tras más de un año de crecimiento de dos dígitos, la carga aérea se enfrenta ahora a un futuro incierto. «En mis 30 años de trabajo en la industria del transporte aéreo, no recuerdo ninguna otra decisión unilateral de política comercial con el potencial de tener un impacto tan profundo en el mercado a nivel global«, declaró Niall van de Wouw, Director de Transporte Aéreo de Xeneta.

«El comercio electrónico ha sido el principal impulsor de la demanda de carga aérea. Si se elimina repentina y drásticamente esa demanda, se producirá una conmoción sísmica en el mercado«, añadió.

“El comercio electrónico transfronterizo se ha convertido en el principal impulsor del crecimiento de la demanda mundial de carga aérea en los últimos años. Los envíos electrónicos de China a EE.UU. por sí solos representan aproximadamente la mitad de la capacidad de carga en este corredor hacia el este y alrededor del 6% de la demanda mundial de transporte aéreo. Una interrupción en esta demanda liberará una parte significativa de la capacidad de carga de este corredor y extenderá su impacto al resto del mercado«, afirmó van de Wouw.

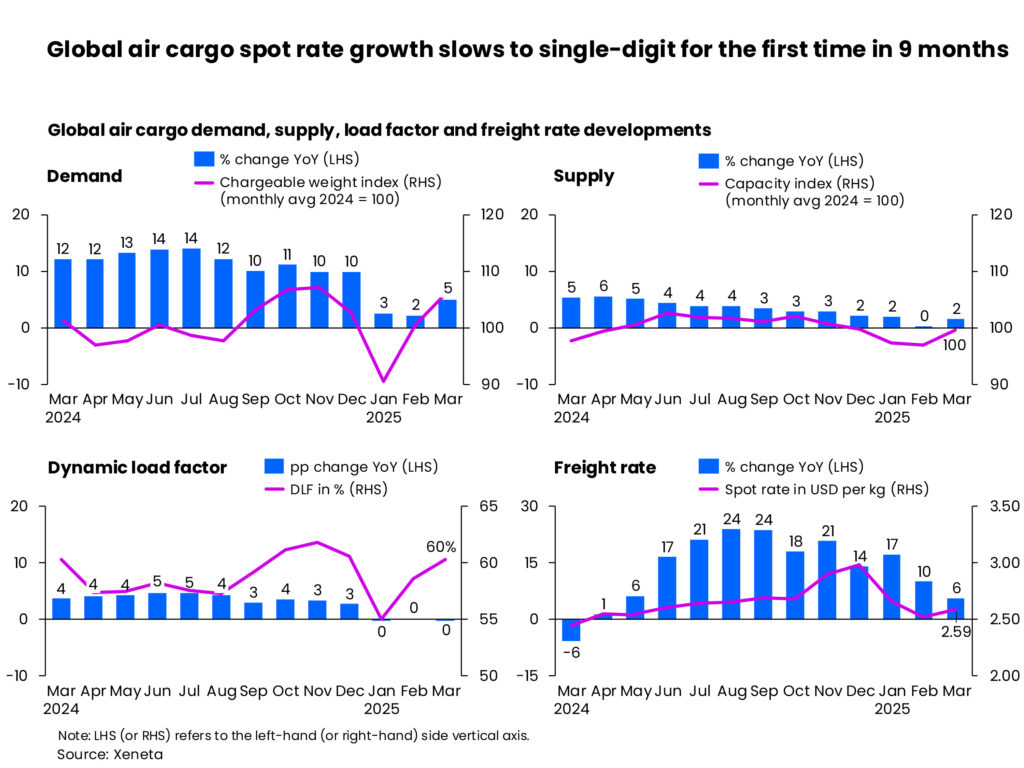

Los nuevos datos del mercado de carga aérea de marzo indicaron claramente que los exportadores y freight forwarders estaban «cubriendo sus apuestas» y ganando tiempo antes de comprometerse a largo plazo con la capacidad de carga aérea, a la espera de ver cómo se desarrollaba el impacto de los nuevos aranceles impuestos y las tensiones comerciales internacionales. Marzo no mostró señales drásticas de pánico, ya que la demanda aumentó un 5% interanual, en comparación con la sólida comparación de hace 12 meses.

Es probable que las consecuencias económicas tras los acontecimientos de ayer ejerzan una mayor presión sobre las tarifas de carga aérea. Las tarifas spot globales de carga aérea en marzo continuaron su tendencia a la estabilización observada durante el último año, aumentando a su ritmo más bajo desde junio de 2024, con un 6% interanual.

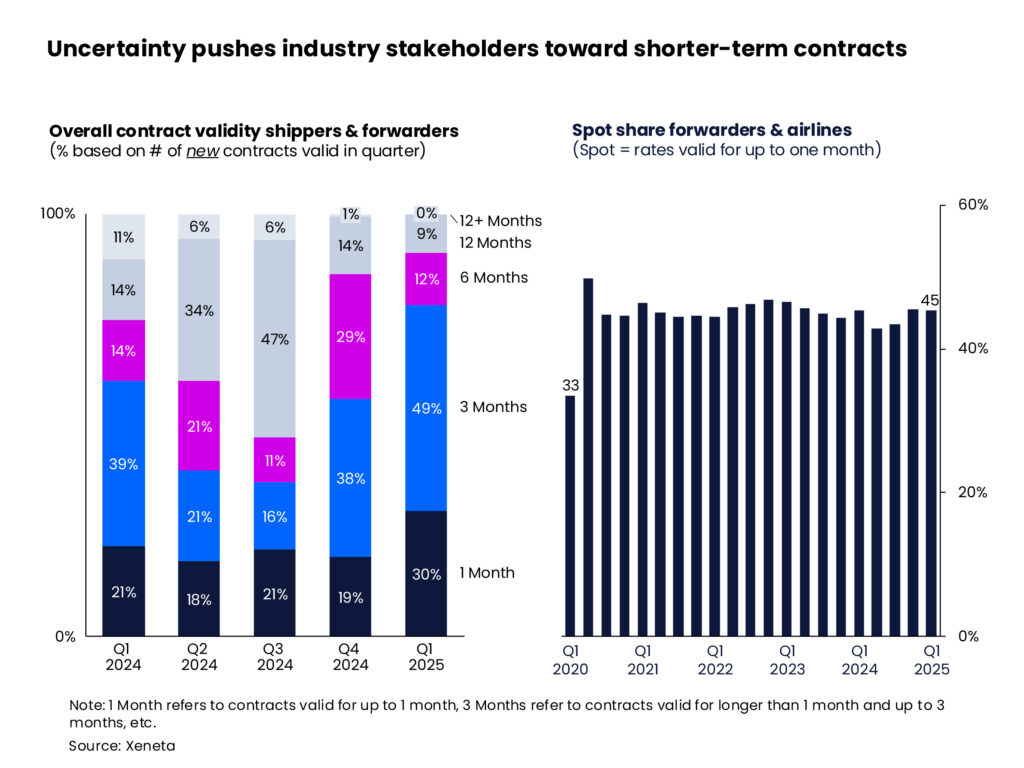

Dadas las incertidumbres del mercado, los últimos datos del mercado de carga aérea reflejaron la cautelosa estrategia de «esperar y ver», adoptada por los actores del sector. Los exportadores que negociaban contratos en el primer trimestre de 2025 preferían acuerdos a corto plazo, de 3 meses o menos, lo que representa el 79% de los contratos, un aumento de casi 20 puntos porcentuales interanual. Mientras tanto, los freight forwarders continúan colocando aproximadamente el 45% de sus volúmenes en el mercado spot.

“Con la desaceleración general del crecimiento de las tarifas, normalmente esperaríamos que los exportadores se comprometieran a ampliar su capacidad para lograr tarifas más competitivas, pero, por ahora, esta es claramente una apuesta que pocos exportadores están dispuestos a asumir, y esto es antes incluso de que los aranceles afecten los volúmenes”, declaró Niall van de Wouw, Director de Carga Aérea de Xeneta.

¿A qué se enfrenta el mercado?

“Considerando las tensiones económicas entre EE.UU. y sus socios comerciales internacionales, esta reticencia es comprensible, y la declaración del presidente Trump de ayer sobre el “Día de la Liberación” la llevará a un nivel nunca antes visto. Mientras las empresas asimilan el impacto de los aranceles estadounidenses y esperamos la respuesta global, los exportadores simplemente aún no saben a qué se enfrentan. Si acuerdan un plan para el año ahora, podría resultar mucho más costoso a largo plazo”, concluyó.

También es una gran exigencia para un Freight forearder comprometerse a una tarifa fija durante un año, incluso con varias cláusulas de escape vigentes, añadió van de Wouw. «En este contexto, los términos y condiciones cobran la misma importancia que la tarifa del flete aéreo«, afirmó.

Marzo registró el tercer mes consecutivo de un crecimiento moderado de la demanda mundial de carga aérea, aunque no tan moderado como algunos podrían haber anticipado. La suspensión temporal de la prohibición de minimis por parte del gobierno estadounidense sobre los envíos provenientes de China generó una recuperación en la demanda transpacífica de comercio electrónico, pero esto está a punto de cambiar tras el anuncio de ayer.

El impacto en los volúmenes de comercio electrónico transportados por vía aérea hacia EE.UU. no solo implicará precios más altos para los consumidores, sino que también aumenta la posibilidad de una mayor congestión fronteriza, dado el repentino y drástico aumento de envíos que deben ser procesados por la Oficina de Aduanas y Protección Fronteriza de EE.UU. El Departamento de Comercio de EE.UU. intentó disipar estas preocupaciones afirmando que cuenta con sistemas adecuados para recaudar ingresos arancelarios adicionales sobre los 4 millones de envíos de minimis que ingresan diariamente a EE.UU.

El crecimiento de la demanda superó a la oferta en marzo

La oferta mundial de carga aérea creció un 2% interanual en marzo, pero a un ritmo aún menor que el crecimiento de la demanda mundial. Gracias a un reequilibrio entre la oferta y la demanda, el factor de ocupación (loadfactor) se mantuvo en un 60%, similar al del año pasado.

Niall indicó que la incorporación de capacidad de verano a partir de finales de marzo para satisfacer la demanda máxima de viajes de pasajeros podría dar lugar a uno de dos escenarios en el contexto actual.

“Parece estar surgiendo un cambio fundamental en la percepción del mercado de consumo en respuesta al posible caos y a los costes adicionales de los aranceles impuestos por los países y los bloques comerciales”, afirmó. “¿Qué sucede si hay menos demanda de pasajeros a través del Atlántico este verano? Menos pasajeros significa menos equipaje, lo que genera aún más capacidad de carga en el mercado. Si los volúmenes de pasajeros y carga se ven afectados, el siguiente paso podría ser que las aerolíneas reduzcan o desvíen su capacidad”.

En cuanto a la evolución regional, a pesar del crecimiento intermensual de la demanda de dos dígitos en marzo, las tarifas spot del Noreste Asiático hacia Europa se mantuvieron sin cambios, en US$ 4,28 por kg, gracias a la mayor capacidad asignada por las aerolíneas al mercado. Gracias al dinamismo de la demanda de comercio electrónico durante el mes, la tarifa spot del lane aumentó un 14% interanual. En contraste, el desequilibrio comercial provocó que el comercio de retorno registrara una disminución intermensual del 2% y del 14% interanual, hasta US$ 1,37 por kg.

El mercado del Noreste Asiático a Norteamérica registró un notable aumento del 9% intermensual en la tarifa spot, hasta US$ 4,17 por kg, impulsado sin duda por la eliminación temporal del umbral de minims para los envíos chinos a principios de febrero.

Al igual que en el corredor Europa-Noreste Asiático, el mercado Norteamérica-Noreste Asiático mostró una ligera disminución del 1% intermensual y una considerable reducción interanual del 20% en la tarifa spot. Inusualmente, el mercado transatlántico registró aumentos en las tarifas de fronthaul y backhaul en marzo. La tarifa spot aérea en dirección oeste aumentó un 2% intermensual, hasta los US$ 2,51 por kg, y un 22% interanual. Las tarifas en dirección este, aumentaron un 4% intermensual y un 1% interanual, hasta los US$ 1,11 por kg.

¿Es el crecimiento de la demanda en marzo la calma que precede a la tormenta?

Niall van de Wouw afirma que la ansiedad y la incertidumbre del mercado no son buenas para nadie: productores, consumidores, aerolíneas ni transportistas. Es un entorno descontrolado.

Nadie se beneficia de esta situación porque es imposible planificar eficazmente ante un objetivo cambiante. Claramente, todos estarán pendientes de cómo afectarán al comercio la eliminación del umbral de minimis y todos los aranceles globales ya anunciados y los que están por venir, así como la rapidez con la que disminuirá la demanda y, en consecuencia, el transporte aéreo. De momento, todo son expectativas, pero debemos prever que la situación empeorará antes de mejorar.

Air Cargo Latin America

{kind=link}