Fuente: Xeneta

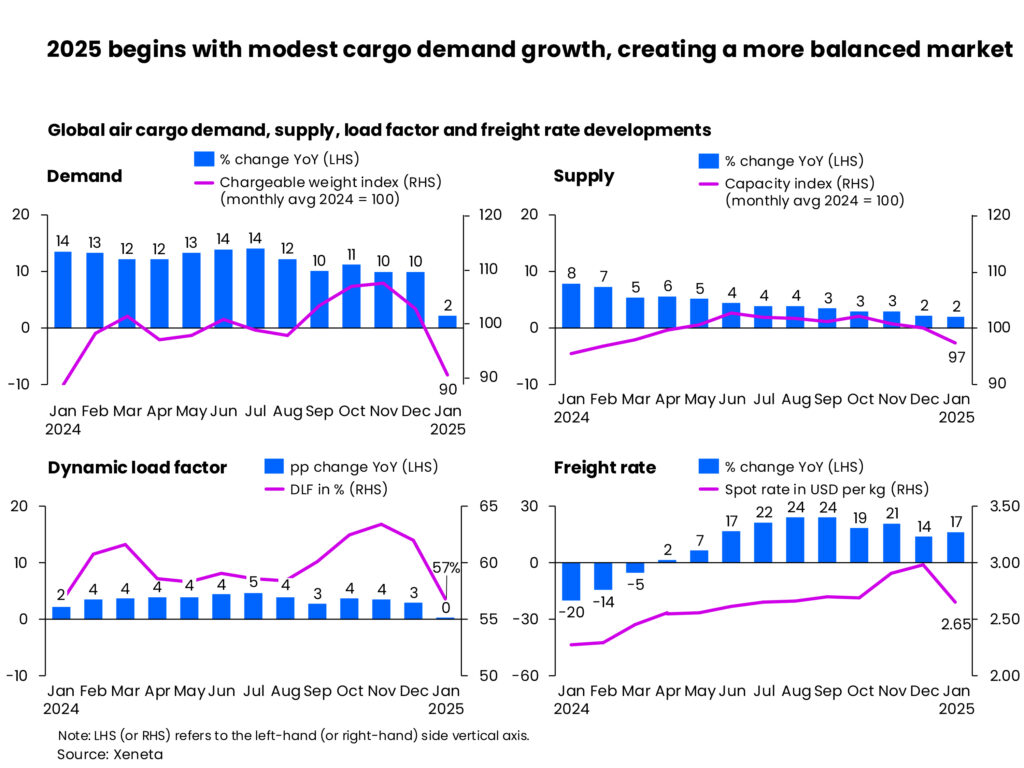

El año 2025 comenzó con un crecimiento menor al esperado en la demanda mundial de carga aérea en enero de solo, con solo un +2% interanual en comparación con los aumentos mensuales de dos dígitos durante el año pasado. Pero los temores de una guerra comercial por los aranceles que afecten los volúmenes y las previsiones de crecimiento para el año son prematuros, dicen los analistas de la industria Xeneta.

Los datos de enero se vieron afectados por la reducción de los volúmenes desde China debido al Año Nuevo Lunar anterior, pero la gran caída en la demanda fue una sorpresa, dice el Director de Carga Aérea de Xeneta, Niall van de Wouw.

Sin embargo, van de Wouw no ve ninguna razón inmediata para cambiar el pronóstico de crecimiento de +4/+6% realizado por Xeneta para la carga aérea mundial en 2025, a pesar del nerviosismo del mercado por los nuevos aranceles introducidos por los Estados Unidos, particularmente a las importaciones desde China, y sus posteriores represalias.

«El menor crecimiento de la demanda de carga aérea en enero no se debió al presidente Trump ni, en su totalidad, al Año Nuevo Lunar anterior. «También se compara con un nivel inusualmente alto en enero de 2024», dijo van de Wouw.

“Sin embargo, el mercado de carga aérea está entrando en un período de incertidumbre, lo que hace que la planificación sea extremadamente difícil.

“La implementación de aranceles por parte de EE.UU. y las respuestas de China, Canadá y México son solo el comienzo de una negociación. Todo es transaccional. Podríamos terminar en una guerra comercial global, pero en el caso del presidente Trump, tenemos a alguien que está listo para negociar todo y el resto del mundo puede influir en el resultado, como ya hemos visto. La consistencia aquí es que está buscando un acuerdo”, dijo van de Wouw.

“No sabemos qué sucederá, pero entendemos que la incertidumbre no es buena para la confianza comercial y no ayuda a la inversión. A la gente le gusta ver algún tipo de estabilidad antes de invertir su dinero”, agregó. “Si yo fuera un exportador, no me apresuraría a hacer demasiados planes ni a tomar medidas drásticas. Tendría a mi equipo listo para hacer las cosas de otra manera, pero esperaría a ver qué sucede realmente porque, en este momento, hay mucho ruido y ruido de sables, pero poca claridad”.

¿Son sostenibles los volúmenes de comercio electrónico?

La demanda de comercio electrónico transfronterizo fue uno de los principales pilares que impulsaron el crecimiento global de los volúmenes de carga aérea desde el tercer trimestre de 2023. En 2024, los envíos de comercio electrónico transfronterizo de China a EE.UU. representaron el 25% de sus ventas globales totales y ocuparon más del 50% de la capacidad de carga de China a EE.UU.

Van de Wouw afirmó: “Los volúmenes de comercio electrónico de China crecieron entre un 20% y un 30% el año pasado, tras un crecimiento similar en 2023, por lo que será necesario un gran esfuerzo para romper ese nivel de demanda de los consumidores, y no estoy seguro de que el bloqueo de minimis por sí solo sea suficiente. El comercio electrónico de China no se creó para aprovechar las lagunas legales de minimis; se ha aprovechado de la demanda de los consumidores de productos baratos y rápidos”.

Los productos de comercio electrónico pueden ser ligeramente más caros si se elimina el de minimis, pero seguirán siendo más baratos que comprarlos a través de minoristas en los EE.UU., pero los retrasos en la recepción de los productos debido a interrupciones operativas podrían tener un impacto mayor que el precio porque elimina el atractivo para los consumidores.

Los gigantes del comercio electrónico «sabían que este día llegaría»

Los gigantes del comercio electrónico de China también sabían que este día llegaría y no permitirán que un modelo de negocio de esta escala colapse debido a la regla de minimis. Van de Wouw agregó que «incluso si se bloquea la regla de minimis, los minoristas de comercio electrónico seguirán vendiendo y enviando los productos. Es posible que no haya un impacto significativo en las tarifas de flete aéreo a corto plazo en este escenario, incluso si causa caos en el aeropuerto receptor en los EE.UU.»

A largo plazo, la demanda de comercio electrónico, y por lo tanto las tarifas de flete, solo se verán afectadas si el consumidor siente que el precio barato no vale la pena si se enfrenta a una espera más larga para recibir sus productos. En este escenario, se esperaría ver un importante impacto a la baja en las tarifas de flete a nivel mundial, pero predecir esto ahora sería ‘gritar al lobo’. Hay que esperar y ver. Tal vez nada cambie.

Impacto en un mercado de carga general estancado

Van de Wouw dice que los ganadores de cualquier crecimiento moderado en los volúmenes de comercio electrónico serán los exportadore de carga general a nivel mundial, ya que la capacidad se está desplegando en otros lugares, lo que ejerce una presión a la baja sobre las tarifas en estos nuevos mercados. Pero la demanda de carga aérea general no ha registrado un crecimiento real en los últimos años y hay pocas expectativas de una mejora significativa en 2025, advirtió.

Rendimiento del mercado de carga aérea en enero

El Chargeable Weight de la carga aérea global en el primer mes del año creció solo un +2% interanual, influenciado también por el impacto decreciente de las interrupciones del transporte marítimo.

Como se anticipó, la capacidad de carga aérea global mostró un crecimiento igualmente modesto de +2% en enero, lo que redujo el Load Factor a 57% en enero, a la par con el año pasado. Sin embargo, las tarifas spot de carga aérea global en enero se mantuvieron un 17% más altas que hace un año, alcanzando USD 2,65 por kg y un 56% por encima de los niveles previos a la pandemia de 2019.

Estas tarifas elevadas se pueden atribuir al auge del comercio electrónico, la capacidad limitada de carga aérea debido a la lenta producción de aeronaves, el desvío de vuelos debido a los cierres del espacio aéreo ruso y el ajuste retrasado de las tarifas de flete a los cambios de oferta y demanda.

En términos mensuales, la tarifa spot de carga aérea global de enero cayó un -11%, una disminución más lenta en comparación con el mismo período del año anterior (-13%).

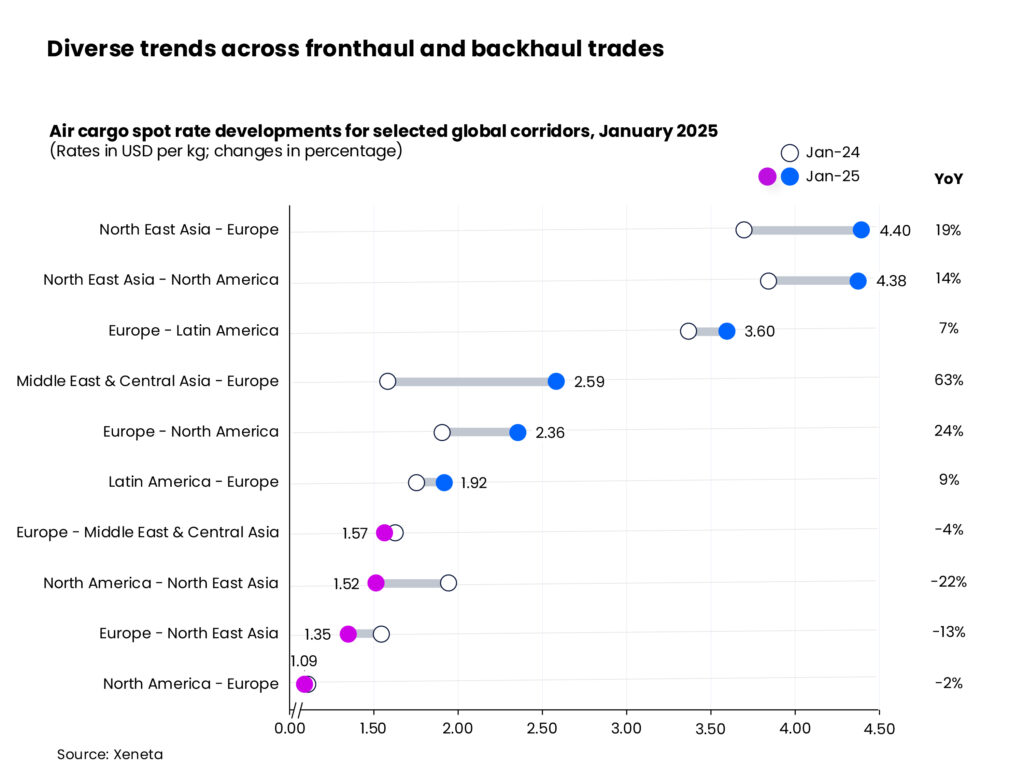

En términos de tendencias de rutas (lanes), los intercambios de fronthaul en los principales corredores globales continuaron aumentando interanualmente en enero. El mayor aumento se observó en el comercio de Medio Oriente y Asia Central a Europa, con la tarifa spot de carga aérea aumentando un +63% con respecto al año anterior, a USD 2,59 por kg, impulsada por las interrupciones en curso en el Mar Rojo. A continuación, se situó el corredor Europa-América del Norte, donde la tarifa spot creció un 24% interanual hasta los 2,36 USD por kg.

Un cambio estratégico en la capacidad de los cargueros hacia rutas relacionadas con Asia contribuyó a un crecimiento moderado de las tarifas desde el noreste de Asia. Las tarifas spot desde el noreste de Asia a Europa aumentaron un 19% hasta los 4,40 USD por kg, mientras que las tarifas hacia América del Norte aumentaron un 14% hasta los 4,38 USD por kg.

Por el contrario, las rutas de ida y vuelta en estos corredores sufrieron una caída de las tarifas spot debido a los crecientes desequilibrios comerciales: desde un -22% en el corredor América del Norte-Noreste de Asia hasta un -2% en el corredor América del Norte-Europa. El único corredor en el que las tarifas spot de carga aérea crecieron en ambas direcciones fue entre Europa y América Latina, con aumentos interanuales de un solo dígito.

Air Cargo Latin America

{kind=link}