Fuente: Xeneta

El mercado mundial de carga aérea está en camino de un crecimiento de la demanda de entre un 3% y un 4% en 2025 según las condiciones comerciales actuales, pero después de volúmenes inesperadamente altos durante el verano, los datos de septiembre mostraron signos de desaceleración del crecimiento de cara al último trimestre del año, según los analistas de la industria Xeneta.

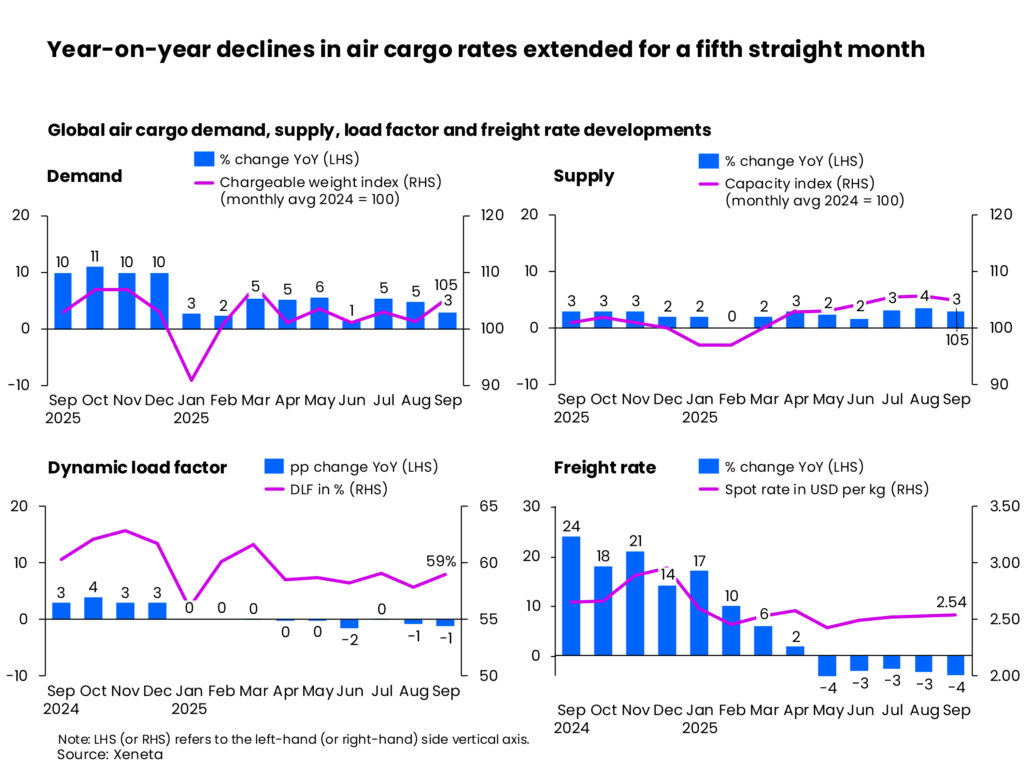

En lo que tradicionalmente se consideraría el inicio de la temporada alta para los volúmenes de carga aérea, el crecimiento de la demanda se desaceleró a un +3% interanual, a la par del crecimiento de la capacidad, en septiembre, tras incrementos interanuales consecutivos del +5% en julio y agosto. Los volúmenes intermensuales también experimentaron un aumento menor del +3%.

“Durante los dos últimos meses, hemos visto cómo la carga aérea se ha beneficiado al aprovechar la incertidumbre global, ya sea adelantando las cadenas de suministro o cambiando el modo de transporte del transporte marítimo al aéreo para transportar mercancías con mayor rapidez antes de que se impusieran los aranceles”, declaró Niall van de Wouw, director de Carga Aérea de Xeneta. “Los datos de septiembre son un indicio temprano de que esta situación está disminuyendo a medida que se recupera cierta estabilidad en los principales corredores y la situación es menos agitada a nivel mundial”.

Un crecimiento más lento reduce la rentabilidad

La desaceleración del crecimiento del volumen también continuó reduciendo la rentabilidad. Las tarifas spot de carga aérea registraron en septiembre su quinto mes consecutivo de descensos interanuales, con una caída del -4%, hasta un promedio global de US$ 2,54 por kg. Gran parte de la presión a la baja se debió a la escasa actividad en las rutas transatlánticas y transpacíficas, donde las reiteradas prórrogas de los plazos arancelarios estadounidenses parecen haber adelantado los volúmenes a los meses de verano.

La decisión del gobierno estadounidense de eliminar el umbral de minimis para los envíos transfronterizos de bajo valor provocó que las exportaciones chinas de comercio electrónico a EE.UU. cayeran por cuarto mes consecutivo en agosto. Las ventas de productos de bajo valor y de comercio electrónico se desplomaron un -38% interanual, según los últimos datos de la Aduana de China.

El comercio electrónico impulsa la demanda entre Asia y Europa

El auge de los volúmenes de comercio electrónico, gracias a que los gigantes chinos del comercio electrónico están centrando su atención en los consumidores europeos, contribuyó a que los volúmenes aumentaran un +4% en el corredor Asia-Europa durante las tres primeras semanas de septiembre, en comparación con el mes anterior. La demanda también se vio impulsada por el auge de carga previo a la Semana Dorada, así como por el cambio de modalidad de transporte debido a la suspensión de las conexiones ferroviarias entre China y Europa en la frontera con Polonia. La Aduana de China informó que, en lo que va de año, el comercio electrónico transfronterizo y las ventas de bienes de bajo valor a Europa aumentaron un +58% interanual, con un aumento del +55% solo en agosto.

Van de Wouw afirma que es «asombrosa» la rapidez con la que las grandes empresas chinas de comercio electrónico han podido orientarse hacia Europa para impulsar su crecimiento desde la decisión de EE.UU. sobre el de minimis.

En cuanto a los últimos aranceles del 100% a los productos farmacéuticos impuestos por el gobierno estadounidense, vigentes desde el 1 de octubre, es probable que el impacto sea más moderado debido a los acuerdos negociados previamente con la UE y Japón. El Reino Unido también negoció un acuerdo comercial con EE.UU., pero el arancel para los productos farmacéuticos sigue pendiente.

Además, la atención de EE.UU. a los productos de marca o patentados protege la mayor parte de las exportaciones farmacéuticas de la India, que se clasifican como medicamentos genéricos de bajo costo.

Aun así, el crecimiento general de Asia-Europa en septiembre, en comparación con agosto, se mantiene muy por debajo del aumento del 9% del año pasado. El supertifón Ragasa contribuyó a la situación pesimista. La tormenta interrumpió los centros de conexiones del este de Asia en la última semana de septiembre, lo que provocó que los volúmenes mensuales aumentaran solo un +3% con respecto a agosto.

El profundo impacto de los aranceles estadounidenses en los flujos estacionales

A nivel de corredor, los aranceles estadounidenses han tenido un profundo impacto en los flujos estacionales de carga aérea.

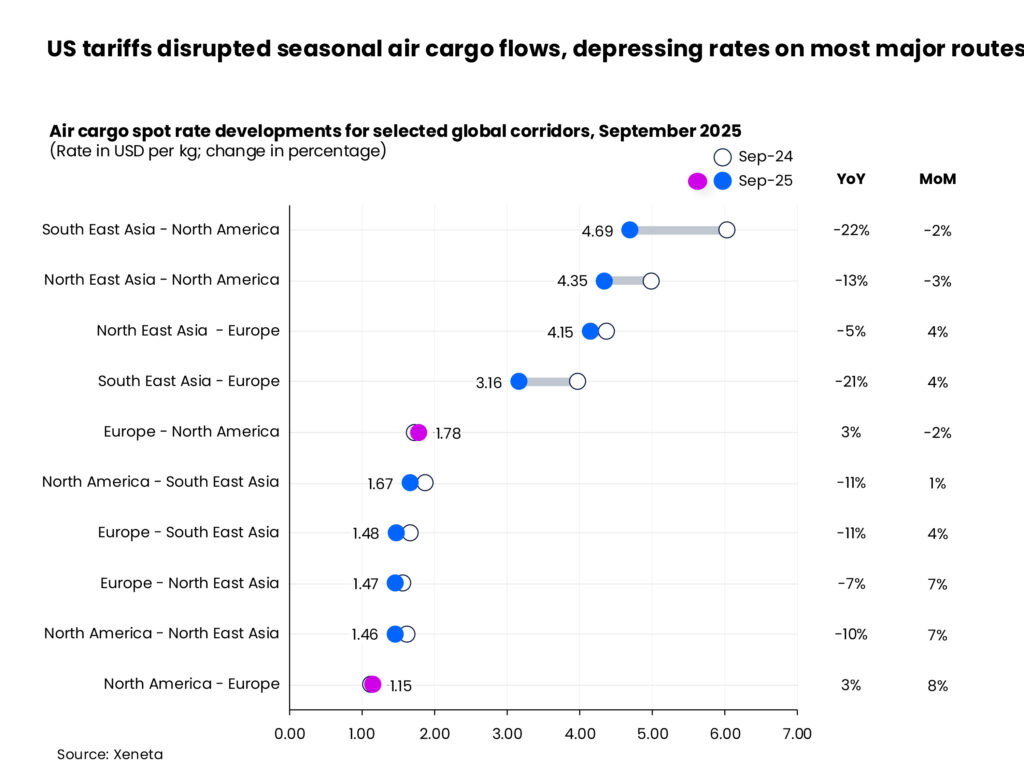

Tanto en los mercados transpacíficos como transatlánticos, las tarifas spot promedio de carga aérea disminuyeron entre un -2% y un -3% en septiembre en comparación con el mes anterior. A pesar de que las cadenas de suministro se están desplazando hacia el mercado del sudeste asiático para la producción con el fin de mitigar el impacto de los aranceles, las tarifas spot del sudeste asiático a EE.UU. en septiembre no aumentaron, disminuyendo un -2% intermensual y un sorprendente -22% en comparación con el año anterior. La reducción de los volúmenes de comercio electrónico debido a las prohibiciones globales de minimis de EE.UU. dejó un enorme vacío en el mercado transpacífico, marcado por la agilidad de las aerolíneas para trasladar capacidad de carga fuera de la región.

Como reflejo de la desaceleración general del crecimiento, los mercados de carga aérea de Europa a EE.UU. también registraron menores volúmenes, ya que la anticipación de la carga, debido a la extensión de los plazos arancelarios estadounidenses, interrumpió los flujos estacionales tradicionales. En un tono más positivo, las tarifas spot de carga aérea de septiembre en los tramos oeste y este se mantuvieron más altas que el año anterior.

Se espera que una reducción de aproximadamente el -20% en la capacidad transatlántica a finales de octubre, al inicio de los horarios de invierno de las aerolíneas, cuando se reduce la capacidad de bodega de pasajeros después de los meses de verano, revierta las caídas de las tarifas de carga, pero, según van de Wouw, es «una consecuencia de la oferta, no de la demanda».

Las rutas comerciales entre Asia y Europa ofrecieron algo más de optimismo, ya que las tarifas spot de septiembre desde el noreste y sudeste asiático a Europa aumentaron un +4 % intermensual, impulsadas por la proximidad de la temporada alta de transporte marítimo. Sin embargo, en comparación con el año anterior, bajaron un -5% y un -21%, respectivamente.

Los exportadores y los Freight forwarders se mantienen cautelosos.

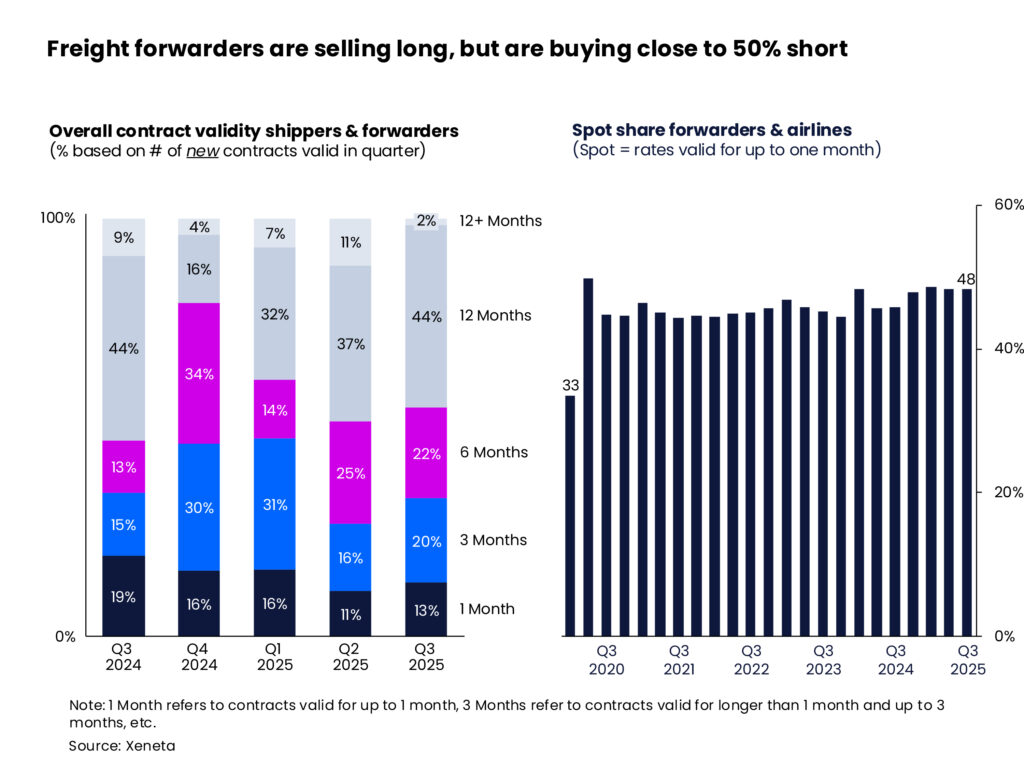

La fluctuación de las tarifas está generando un clima de cautela en las negociaciones contractuales entre exportadores y freight forwarders. La proporción de contratos a seis meses aumentó casi diez puntos porcentuales interanuales, alcanzando el 22% en el tercer trimestre, con vencimiento justo después de la temporada alta y antes del próximo ciclo anual. En cambio, la proporción de contratos con una duración superior a un año ha disminuido, lo que refleja dudas sobre las perspectivas a largo plazo.

“Los exportadores tienen un margen de maniobra muy limitado. Buscan estabilidad a un precio razonable y competitivo, y prefieren negociar contratos a largo plazo, ya que planificar trimestre a trimestre les resulta un proceso muy complejo”, añadió van de Wouw.

2025 no será tan malo como se temía

Al analizar las perspectivas para el cuarto trimestre, van de Wouw afirmó: «Cuando informamos de una demanda mejor de lo esperado en julio y agosto, nos preguntábamos cuánto duraría. En septiembre, comenzamos a observar una desaceleración del crecimiento del mercado y prevemos que esta tendencia continúe durante el resto del año».

Con base en los fundamentos actuales del mercado, ahora prevé que 2025 finalice con un crecimiento del 3-4 % en la demanda de carga aérea.

«El cuarto trimestre para las aerolíneas y los Freight forwarders probablemente no será tan bueno como se esperaba, pero 2025 en general podría no ser tan malo como se temía. Hace un año, por estas fechas, hablábamos de una «temporada alta de la que enorgullecerse» y de que la carga aérea se acercaba a un crecimiento de dos dígitos. Un año después, el mercado se ve muy diferente».

Air Cargo Latin America

{kind=link}