Fuente: CLIVE

En su último informe de inteligencia del mercado de las cargas aéreas a nivel global, CLIVE Data Services (parte de Xeneta, la plataforma líder de evaluación comparativa de tarifas de carga aérea y marítima, análisis de mercado e índice de transporte de contenedores), reporta que la guerra en Ucrania, las sanciones y los bloqueos en China, desaceleraron el crecimiento de los volúmenes y la capacidad de carga aérea general en marzo, provocando una interrupción repentina en la tendencia de recuperación de los últimos meses.

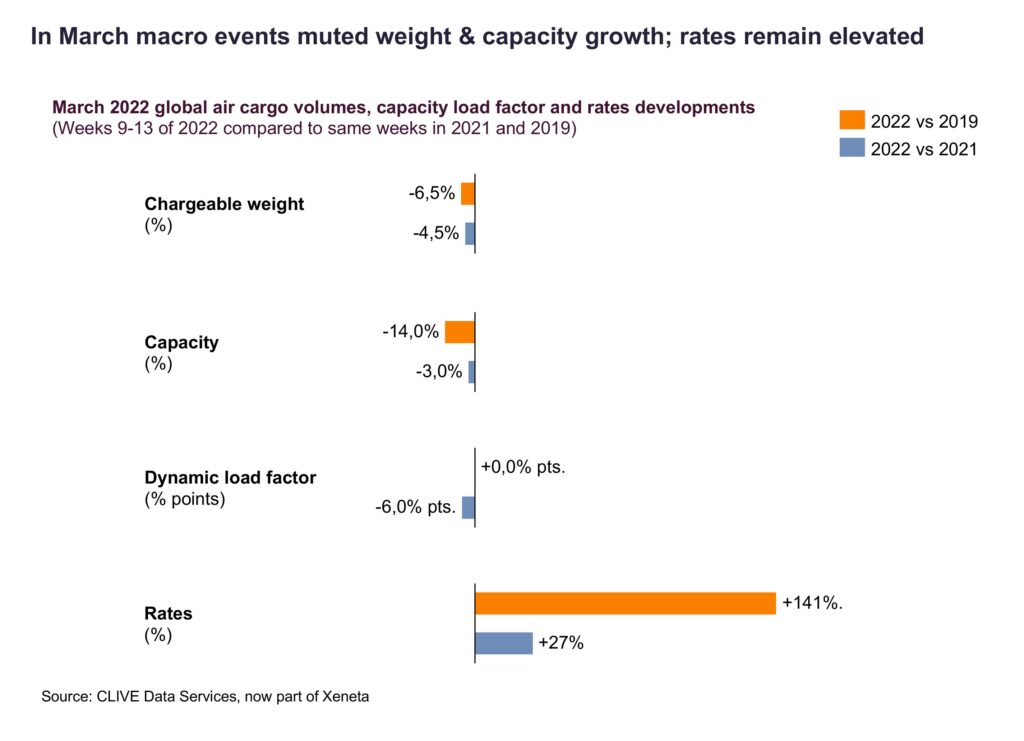

Los datos semanales de marzo, hasta el 3 de abril de 2022, muestran que los volúmenes en comparación con el nivel anterior a Covid en marzo de 2019 cayeron un 6,5% y fueron un 4,5 % más bajos que en marzo de 2021. De manera similar, la capacidad de carga aérea global se redujo en -14% en comparación con marzo de 2019, y un -4% respecto al mismo mes del año anterior. Esto se vio agravado por el cierre del espacio aéreo ruso y la cancelación inmediata de la capacidad de algunas aerolíneas, lo que provocó una rápida caída del 20% en la capacidad de Europa-NE de Asia.

El «factor de carga dinámica» de CLIVE (que considera las perspectivas de volumen y peso de la carga volada y la capacidad disponible para producir un indicador real del desempeño de la aerolínea) se mantuvo prácticamente sin cambios mes tras mes, en 66%. Este fue el mismo nivel observado en el mismo mes de 2019, pero 6% por debajo de marzo de 2021.

Las tarifas generales de carga aérea se mantuvieron en niveles elevados, similares a los observados en febrero, con un promedio de +141% en comparación con marzo de 2019 y un +27% más que marzo de 2021. CLIVE también identificó un aumento en la capacidad de carga aérea que se coloca en el mercado de tarifas spot de corto plazo, con especial impacto a nivel regional. La participación de estas tarifas “spot” en el mercado continuaron aumentando en las rutas de Europa a Japón, por ejemplo, con tarifas spot Japón a Europa subiendo en la última semana del mes (21-27 de marzo) a niveles de alrededor de EUR 5,00 por kg, casi 50% más alto que en las semanas anteriores a la guerra de Ucrania. La participación de tarifas spot en el mercado general aumentó a casi un 60%, o 20% por encima de la participación de tarifas spot a principios de febrero.

Niall van de Wouw, director de carga aérea de Xeneta, comentó: “En términos generales del mercado de carga aérea, en marzo se observó un paso atrás respecto de la tendencia que vimos a fines del año pasado y principios de este año. Hemos observado el control limitado que tiene el mercado de carga aérea general sobre su propio destino y cómo se ve afectado por las tendencias del tráfico de pasajeros, la interrupción en el mercado de carga marítima y los eventos geopolíticos.”

Con un 83%, el factor de carga dinámica (dynamic load factor) del Atlántico norte, de Europa a América del Norte, en marzo fue “solo” 5% más bajo que en marzo de 2021, cuando alcanzó niveles récord cercanos al 90%. Esto se dió por el incremento de alrededor del 40% en la capacidad en esta ruta comercial, mientras que los volúmenes de cargas en dichas rutas crecieron en un 25% en comparación con las mismas semanas del año pasado.

Las dificultades en el transporte marítimo entre estos dos continentes deben poner algo de viento en las velas del mercado de carga aérea. Con la continua disminución de la confiabilidad de los horarios de los barcos, es probable que los departamentos de logística deban recurrir al flete aéreo debido a las interrupciones en sus cadenas de suministro, causadas por estos bajos niveles de servicio.

Al analizar los desafíos que afectan el mercado marítimo, Peter Sand, analista jefe de Xeneta, comentó: “El promedio de 9,5 días de llegadas tardías es más tiempo del que se dedica a cruzar el Atlántico. Al mismo tiempo, los transportistas están agregando más capacidad para satisfacer la evidente demanda sólida en la costa este de EE.UU., no solo desde el norte de Europa, sino también agregando más capacidad desde el Lejano Oriente hacia esta región. Esto también significa que la congestión empeorará en las próximas semanas y meses. El salto de las tarifas spot en el mercado de carga marítima desde el norte de Europa hasta la costa este de los EE.UU. ilustra lo desesperados que están los exportadores regulares por hacer llegar sus cargas lo más rápido posible, para evitar la contracción en los puertos y terminales que resulta de la adición de más capacidad y más carga”.

“También hay todavía muchos problemas con la capacidad en tierra. Un cuello de botella fue reemplazado por otro”, continuó Niall van de Wouw. “Los load factors (factores de carga) son más bajos este año que el año pasado, pero los precios son más altos. La última interrupción en Shanghái no es inesperada, pero se suma al problema mundial de la ausencia del personal debido al alto número de casos de Covid. Pilotos, trabajadores de manipulación de carga, conductores de camiones, etc., a diferencia de muchos otros, no puede trabajar en forma remota desde sus casas. En este momento, los mercados de carga aérea y marítima son, en general, un desastre, y tanto exportadores como consumidores tienen que pagar el precio. En los primeros dos meses de 2022 hablábamos de una creciente resiliencia en el mercado de carga aérea y una recuperación a los niveles anteriores a Covid. Sin embargo, los datos de marzo muestran lo rápido que esto puede cambiar”.

Air Cargo Latin America

{kind=link}